贈与税はいくらから?家族へ贈与税0円で贈与する方法付【保存版】

「お子さんやお孫さんにそろそろ贈与をしたいけど、贈与税は高いって聞くからどうしたらいいのだろうか」

「相続対策のために贈与をしたいけど、一体いくらまでであれば贈与税は0円で良いのだろうか」

このようにお考えではないでしょうか。

本記事では、一般的に贈与税について調べていると見つかる「暦年贈与」といわれる110万円での非課税枠の考え方とこの制度を活用する際の注意点、その他に教育・結婚・子育てなど目的別の大きな非課税枠についてご説明します。

制度を活用した贈与税を最大限に抑えるための手順・注意点を知り、ぜひ活用してください。

Contents

1. ”贈与税はいくらから”と聞かれたら”原則110万円から”

「贈与税はいくらからかかるのだろうか」と不安になられている場合には「110万円から」とお答えしています。

1円でも贈与したらすぐに贈与税がかかるのではなく、毎年1月1日から12月31日の1年間に贈与された金額が110万円を超えると贈与税の申告と納税が必要となるしくみです。

目的を問わず自由なお金を贈与する場合の非課税枠が110万円となるため、基本的には贈与税は「110万円から」といいます。

一方で、この贈与税の非課税枠については、毎年の110万円の非課税枠の他に目的別の非課税枠があります。

贈与税がいくらからかを考えるにあたっては、次の4つのポイントを押さえておくとわかりやすくなります。

ポイント①:110万円以下なら贈与税は0円

ポイント②:110万円を超えたら超えた金額に贈与税がかかる

ポイント③:110万円を超えても贈与税がかからない特例がある

ポイント④:生活費・教育費など「日常生活に必要な生活費」には贈与税がかからない

贈与税は相続税に比べてとても税率が高いことから、特例を活用して目的別の非課税枠が利用できれば一度に多くの財産を贈与することができます。

110万円を超える場合には、贈与税を支払うのではなく非課税枠を最大限に活用できないか検討されることをおススメします。

図1:贈与

2.ポイント①:110万円以下であれば贈与税は0円

原則として「一人が一年間に110万円を超えない財産をもらう場合」には贈与税がかかりません。贈与税申告も不要です。

一年間とは1月1日から12月31日の期間のことで、110万円以下の贈与であれば非課税となります。この制度を暦年課税といい、贈与について考える際には必ず出てくる言葉です。

贈与税の対象となる財産は、現金だけでなく株や不動産、車なども対象となります。

毎年110万円の非課税枠がありますので、長期にわたって計画的に贈与をすると大きな節税につながります。

図2:贈与税の非課税枠(基礎控除額)

2-1.「暦年贈与」なら110万円まで贈与税がかからない

一人が1月1日から12月31日までの1年間にもらう財産が110万円までであれば非課税です。

このように”1年間で110万円までが非課税”というルールがあるため、この範囲内であれば、毎年贈与をしても贈与税は一切かからないということになります。

図3:暦年贈与

※暦年贈与について詳しくは、次の記事を参考にしてください(当サイト内)

関連記事

2-2.贈与は双方の合意で成立する

「子供や孫に内緒で銀行口座を開設し暦年贈与をして必要な時に渡してあげよう。」

せっかく長い年月をかけて暦年贈与をしても、贈与を受けた方が贈与の事実を知らない場合、贈与と認められないので注意しましょう。

2-2-1.毎年決まった時期・金額の贈与は暦年贈与と認められない!?

毎年、同じ時期(例えば誕生日)に同じ金額を贈与していると、あらかじめ贈与する金額が決まっていて、まとまったお金を贈与する予定だった。とみなされます。この場合、暦年贈与ではなく1度に全額を贈与したとみなされ、総額に対して贈与税が課税されます。

2-2-2.お子さん、お孫さん名義の預金は贈与にならない

お子さん・お孫さんの名義で預金をしていたとしても「名義預金」と言われて無効になる場合があります。

【名義預金とみなされないためのポイント】

(1) 渡す側ともらう側の合意があること

(2) もらった人が財産を自由に管理・使用できる状態にあること

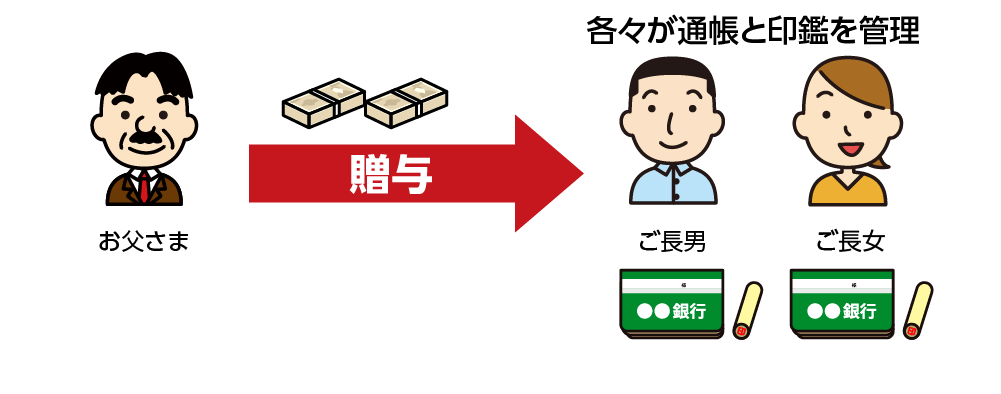

2-2-3.名義預金と言われないための準備

子供や孫の通帳にお金を入れてそれを暦年贈与だと認めてもらうために、お子さん・お孫さんが普段使用している印鑑で通帳を作り、いつでも引き出せる状態にしておきましょう。

また、税務調査の際に備えて、「契約書の作成(贈与する人とされる人)」「110万円以上(最小限の超過)+贈与申告による納税」をするなど、贈与があったことを明確にしておくと良いでしょう。

図4:名義預金と言われないために

3.ポイント②:110万円を超えたら110万円を超えた額に贈与税が発生

贈与は、原則として「一人が一年間に110万円を超えた財産をもらう場合」には贈与税がかかります。

3-1.贈与税の計算式

贈与税は贈与された財産の全額にかかるのではなく、贈与された財産から110万円を引いた金額に対してかかります。

図5:贈与税の計算式

3-2.贈与税の計算例と税率表

贈与税の税率は初めて見ると驚くほど高いものです。

贈与をうける人(子・孫)の年齢によって税率が異なりますが、18歳以上のお子さんやお孫さんに贈与をする際には優遇されており特例税率を用います。ただし、特例税率であっても1,000万円を贈与した場合の税率は30%、1億円の場合の税率は55%になります。

【贈与税の計算】

(1,000万円-基礎控除110万円)×税率30%-90万円=177万円!

(1億円-基礎控除110万円)×税率55%-400万円=5,040万円!

表1:贈与税の税率表

※特例税率は贈与をうける人(子・孫)が18歳以上のとき(令和4年3月31日以前の贈与については「20歳」)

3-3.贈与税の申告と納税は翌年2月1日から3月15日までにおこなう

贈与された額が110万円を超えた場合には贈与税の申告と納税が必要となります。贈与を受けた方が贈与をされた年の翌年2月1日から3月15日までに、贈与税の申告書の提出と税務署への納税をおこないます。

4.ポイント③:110万円を超えても贈与税がかからない特例がある

贈与は、原則として「一人が一年間に110万円を超えた財産をもらう場合」には贈与税がかかりますが、特定の目的に利用する場合に限り特例が適用できます。

特定の目的としては、住宅取得等資金の贈与、教育資金の一括贈与、結婚・子育て資金の一括贈与、相続時精算課税制度があります。

110万円以上の贈与を考えられる場合には、これらの特例のメリット・デメリットを確認して、制度を最大限に活用して贈与税を抑えましょう。

4-1.住宅取得等資金の贈与なら最大1,000万円まで非課税に

住宅を購入する際に住宅購入資金の一部を祖父母やご両親から支援を受ける場合に、住宅取得等資金の贈与の非課税枠が活用できます。

新築・購入・増改築の契約をした場合、贈与税の非課税の上限額は、最大1,000万円となります。この制度に暦年課税の非課税枠110万円を追加したり、夫婦で倍額の2,000万円+220万円の非課税枠を活用することができます。ご両親など贈与者の年齢制限はありませんが、受贈者のその年の合計所得が2,000万円以下であるなど要件があります。

表2:住宅取得資金等の贈与の非課税限度額

| 住宅の種類 | 非課税限度額 |

| 省エネ等住宅 | 1,000万円 |

| 上記以外の住宅 | 500万円 |

※住宅取得資金の贈与は、次の記事を参考にしてください(当サイト内)

関連記事

4-2.教育資金の一括贈与なら最大1,500万円まで非課税に

お子さんやお孫さんの教育資金を一括で贈与したい場合、ご両親や祖父母からの贈与税の非課税枠は、令和8年3月31日までの間に、子供一人につき1,500万円(塾や習い事の費用は500万円)までとなります。

ただし、この制度を活用するには金融機関に子や孫の名義の「教育資金口座」を開設して領収書を提出し、資金を払いだすことになり、手間がかかります。

また、この制度は、受け取った方が30歳に達した際に残額があった場合は、贈与税の対象となります。また、令和5年4月1日以降に贈与された財産の残額については、年齢を問わず「一般税率」が適用されます。

贈与者が亡くなったときには、受贈者が23歳未満や在学している場合を除き、贈与残額に相続税が課税されます。受贈者が23歳未満や在学している場合でも、相続税の課税価格が5億円を超える場合には残額に相続税がかかります。お孫さんへの贈与の場合は相続税が2割加算されますので注意が必要です。

図6:教育資金の一括贈与

※教育資金の一括贈与については、次の記事を参考にしてください(当サイト内)

関連記事

4-3.結婚・子育て資金なら最大1,000万円まで非課税に

結婚の費用や子育ての費用など、高額な出費になるため支援をしたいと思いますよね。

そんなときは結婚・子育て資金の非課税枠を利用することができます。

18歳以上50歳未満の子や孫に対して結婚・子育て資金をご両親などから贈与する場合の非課税枠は、令和7年3月31日まで、子供一人につき1,000万円まで(うち結婚資金は300万円)となります。ただし、受贈者の前年の合計所得が1,000万円以下という要件があります。

また、この制度の活用には、一括贈与をして金融機関に子や孫の名義の「結婚・子育て資金口座」を開設して領収書を提出し、資金を払いだすことになります。

4-4.相続時精算課税なら2,500万円まで非課税に

相続のときに一括でお金を渡すのではなく、必要な時に渡したい。という、相続のタイミングを待たずに生前に贈与をするが、贈与した年には贈与税の支払いをおこなわず、贈与した方がお亡くなりになり相続手続きが発生した際に精算をするしくみです。

60歳以上のご両親または祖父母が18歳以上(令和4年3月31日以前の贈与については「20歳」)のお子さんやお孫さんに贈与をする場合、2,500万円までが非課税となります。

相続のタイミングを待たずに資金を移せること、利用する目的が問われないこと、贈与財産+相続財産が2,500万円を超えた場合にも相続税の支払対象となりますが税率の高い贈与税ではなく税率の低い相続税での申告ができることがメリットです。一方で、相続時精算課税制度を利用すると、暦年贈与に戻れないというデメリットがあります。

令和5年度税制改正により、令和6年1月1日以降に行なわれる贈与は特別控除の2500万円とは別に年110万円まで基礎控除が適用されます。そのため、基礎控除(年110万円)以下の贈与である場合は、贈与税の申告は不要です。

※相続時精算課税については、次の記事を参考にしてください(当サイト内)

関連記事

5.ポイント④:「日常生活に必要な生活費」には贈与税がかからない

夫婦間やご両親がお子さん夫婦に援助する場合にも、生活費や教育費など毎月発生する費用について都度贈与している場合には、この金額は贈与税の対象とはなりません。

この考え方は一見便利ではありますが、贈与される方が元気であり続けることが必要条件となります。

・家族の生活に必要なお金

例)家賃、光熱費、食費などを妻の口座に振り込む など

・子どもの教育に必要なお金

例)学費、教材費、塾代、文具費などを現金で渡す など

6.贈与をする前に押さえておくべき贈与税の3つの基本

贈与税がいくらからなのか考えるにあたり、贈与をする側・される側のどちらが110万円の基準であったか、贈与をしたら申告が必要なのか、そもそも贈与をされたら今年の所得が増えて所得税や住民税の支払いが必要となるのか、などの基本についてご説明します。

6-1.基本①:贈与税の対象者はもらう側

贈与税の基準は「もらう側」です。

おじいちゃん・おばあちゃんから、それぞれ100万円ずつもらった場合は、200万円の贈与となり、贈与税が発生します。

一方で、おじいちゃんが二人の孫に100万円ずつ計200万円を贈与しても、孫一人の贈与された金額が110万円以内のため非課税となります。

図7:贈与税の対象者はもらう側

6-2.基本②:贈与税が非課税枠内であれば申告は不要

暦年課税を利用した場合、110万円までであれば申告は不要です。

一方で、110万円以上の贈与や、相続時精算課税、住宅取得等資金や配偶者控除などの特別控除を利用した場合には、申告書の提出が必要です。

※贈与税の未申告が心配になったら、次の記事を参考にしてください(当サイト内)

関連記事

6-3.基本③:贈与された額は所得にはならない

贈与税は無償で譲る「資産」にかかる税金です。

ただし、個人からもらった財産には所得税がかからないのですが、会社など法人から財産をもらった場合にはその額が所得税の対象となりますので、注意が必要です。

7.まとめ

贈与税の原則としては「一人が一年間に110万円を超えるお金をもらう」と贈与税が発生しますが、目的を明確にすると贈与税の非課税枠が大きくなることがお分かりいただけたのではないでしょうか。

また、贈与は渡した側と受け取る側の合意が必要と言う最大の注意点があります。ルールをしっかり守り、ルールに沿った贈与をしましょう。

契約書の作成方法や、納税手続きなどについては、相続税を専門としている税理士にご相談をされると解決しますので、お困りの際にはご相談してみてはいかがでしょうか。

最後に、何のために 贈与するのか・双方の意思はどうか。はっきりさせ、制度を活用して贈与税を最大限に抑えましょう。

※贈与に関わる内容で悩んだ場合には、こちらを参考にしてください。(当サイト内)

関連記事