【イラスト図解】サラリーマンのための源泉徴収票の見方と年収の見方

サラリーマンの方は、毎年12月か1月に会社から「源泉徴収票」をもらいます。

今年の源泉徴収票は、すでに手元にあるのではないでしょうか。

ご自身の「源泉徴収票」を見て、毎年源泉徴収された所得税の金額を確認していますか?

「源泉徴収票」には、会社が社員の代わりに所得税の納税をしてくれた結果が記載されていますが、この所得税は、同じ年収であっても人によってバラバラなのです。その各個人の所得税額は、毎年12月に提出している「年末調整」と「扶養控除等申告書」によって、決定されます。

よって、ご自身の「源泉徴収票」をしっかり確認して、会社への申請忘れが無いか、会社が間違って所得税の納税をしていないかチェックする必要があります。

「源泉徴収票の見方」を知って、ぜひ正しく納税をされているか確認しましょう。

Contents

1.「源泉徴収票」とは「会社が社員の給与から代行して所得税を納税した結果表」

サラリーマンの方の所得税は会社が代行して納税しますが、1年分をまとめて納税している訳ではなく、毎月納税しています。大まかには1~11月は国税庁が出している税率表を基に所得税を仮で納税し、12月に年末調整をおこなって正しい情報に修正のうえ、12月給与で精算することになります。そして、その結果を「源泉徴収票」として会社から社員へ報告されることになります。

(参考)

所得税は、ご自身の所得に対して国に支払う税金(国税)で所得額に応じて税率が5%から40%で設定されています。一方で、類似する税金として住民税があります。住民税はご自身の所得に対して地方自治体に支払う税金(地方税)で税率は一律10%です。

図1:所得税決定の流れ

| 項目 | 内容 | ||

|---|---|---|---|

| (1) | 年初 | ― | 「扶養控除等申告書」「配偶者控除申請書」を提出し扶養人数を確定※図5・6を参照 |

| (2) | 1~11月 | 給与 | (1)の扶養人数と「月の給与額-社会保険料」から「所得税を仮決定」※国税庁の給与所得の源泉徴収税額表を参照する |

| (3) | 12月上旬 | 年末調整 | 「所得税額を下げる所得控除(生命保険料控除など)」と「扶養人数の変化」を申請 |

| (4) | 12月 | 給与 | 年末調整の結果、1~11月に収めた税金が12月給与で調整される※年末調整を会社が実施しない場合は、ご自身で確定申告をする |

| (5) | 12or1月 | 源泉徴収票 | (1)~(4)で会社が1年間に所得税を代行して納税した正しい情報を「源泉徴収票」で社員に報告 |

| (6) | 2~3月 | 確定申告 | 年末調整で所得税の還付ができない項目の申請をおこなう |

1-1.「源泉徴収税額」の計算イメージと「源泉徴収票」の関係

詳しい内容はのちほど説明しますが、源泉徴収税額(会社が代行して納めた今年の所得税額)は、図2のイメージのように計算して求めていきます。

そして、会社が代行して申請できない所得控除(所得税を計算する基となる金額を下げる)に関しては、源泉徴収税額を納めたあとに、ご自身で確定申告をすることにより、追加で所得税の還付を受けることができます。

なお、図2のカラーは、図3の源泉徴収票の各エリアと対比していますので、確認する際に活用してください。

図2:年収から源泉徴収額を求める流れ

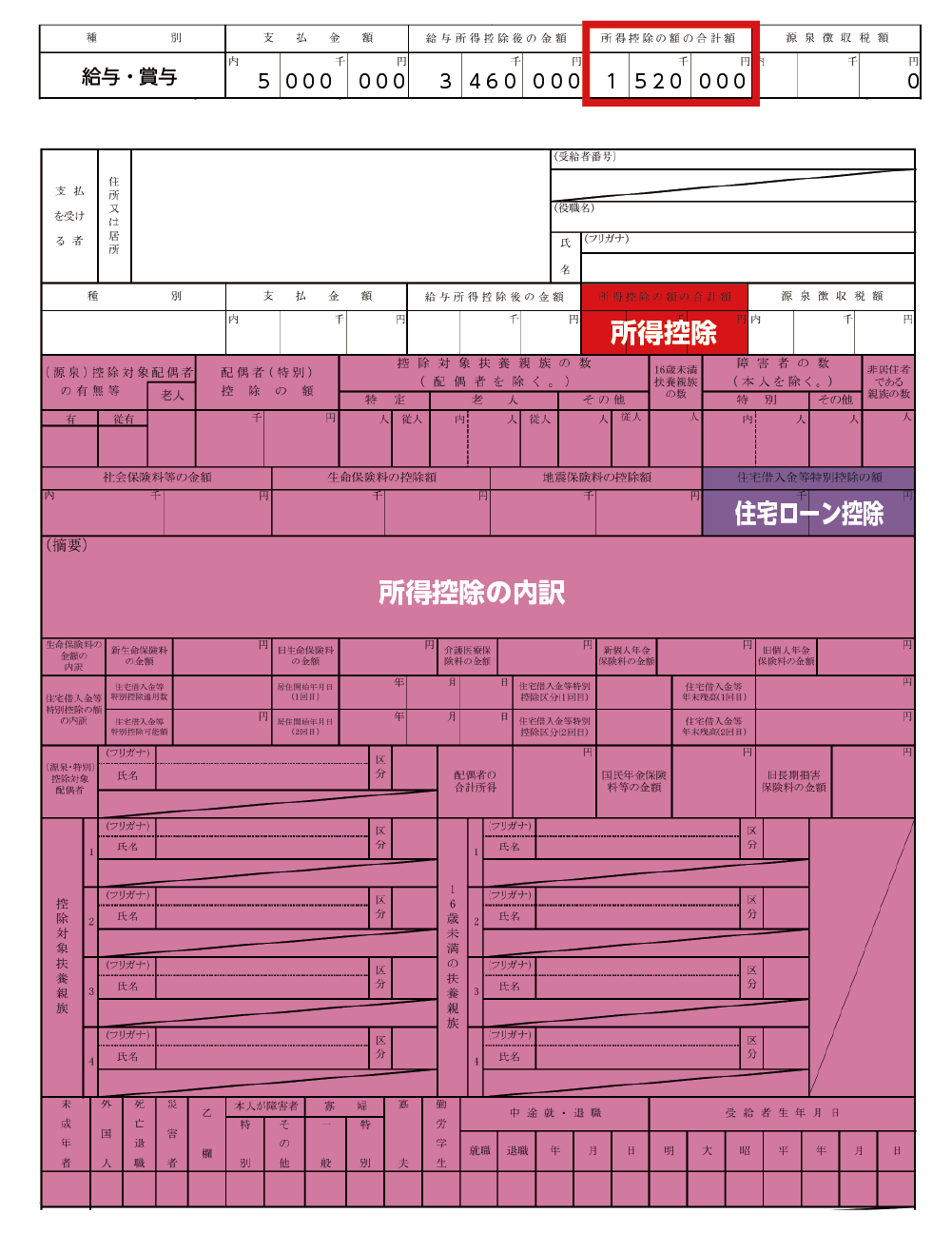

図3:新フォーマットの源泉徴収票イメージ(平成30年分から)

1-2.源泉徴収票で知ることができる5つのポイント

源泉徴収票を見て理解することはなかなか難しいですが、「年収」や「手取り」が気になるところではないでしょうか。

源泉徴収票では「年収」はわかるのですが、「手取り」はわからないのです。源泉徴収票でメインとして確認するのはこの部分になります。

図4:源泉徴収票のメインエリア

1-2-1.「年末調整」と「扶養控除等申告書」「配偶者控除申請書」はココで活きる

12月になると人事から「年末調整」や「扶養控除等申請書」「配偶者控除申請書」を提出するように連絡がきます。生命保険の控除証明書を持ってきて計算したり、奥様の収入状況を報告したり面倒ですよね。でも実は年末調整をすることではじめて、所得税の税金を計算する対象額が年収から随分さがるのです。

図4でいえば、500万円に税金がかかるのではなく、500万円-154万円=346万円、さらに346万円-152万円=194万円となりますので、所得税は194万円を基に計算することになります。

このようなご自身にとってうれしいことをしてくれる人事に感謝ですね。

参考までに、年末調整を会社が対応しない場合、確定申告時にご自身で年末調整を行うことができます。

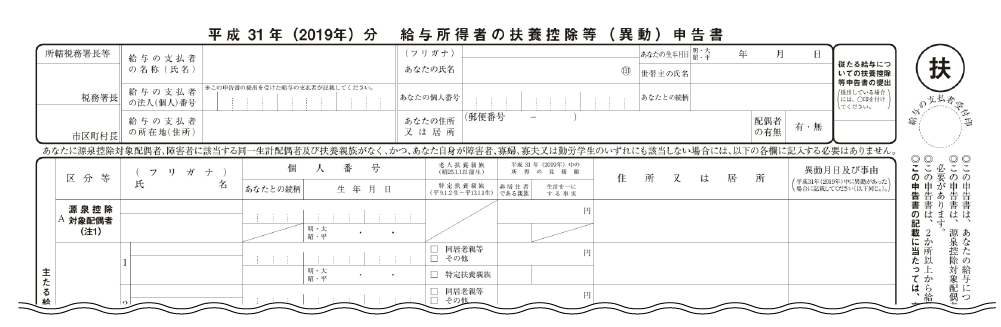

図5:扶養控除等申告書のイメージ

図6:配偶者控除申請書のイメージ

1-2-2.源泉徴収票をみれば「年収」がわかる

源泉徴収票の「支払い金額」の欄が年収になります。会社が給与として支払った額ですね。毎月の給与明細を見てわかる通り、ご自身の口座に給与が振り込まれる際には社会保険などいろいろなお金が引かれて振り込まれます。この引かれる前の給与額の1年間の合計が年収となります。

1-2-3.源泉徴収票をみれば「所得税の課税対象となる額(課税所得)」がわかる

所得税を計算する際に、年収に対しての税金を計算するわけではありません。図2を参照すると税金は「課税所得」に税率をかけて計算します。源泉徴収票の「給与所得控除後金額」と「所得控除の額の合計額」は2つがわかれば、「課税所得」がわかります。

「課税所得=給与所得控除後の金額-所得控除の額の合計額」

1-2-4.源泉徴収票をみれば「会社が納税した所得税の額」がわかる

源泉徴収票の「源泉徴収税額」は、会社が最終的に代行して納税している額です。住宅ローン控除などの対象であると「0」の表記がされているケースも多いです。

1-2-5.「手取り」は計算しないとわからない

年収から税金や社会保険料を支払って、結局いくら口座に振り込まれたのか。いわゆる手取りについては源泉徴収票ではわかりません。一般的には、次のように求めます。

「支払い金額」-「源泉徴収額」-「住民税」-「社会保険料」=「手取り」

1-3.「源泉徴収票」は、毎年12月か1月にもらえる

12月に提出した年末調整の結果を12月の給与に反映した時点で、ご自身の今年の所得税額が確定します。その確定した所得税の金額と根拠が書かれたものが「源泉徴収票」として作成され、会社によりますが、12月か1月に社員へ配布されます。

1-4.複数枚ほしい、無くした時は再発行が可能か

源泉徴収票は、各社の人事部門がデータを持っていますので、申請すれば複数枚発行でも、再発行でも対応してくれるでしょう。近年は給与明細書がWeb明細に変わっている会社も多くその場合はWebからご自身で開いて印刷できるケースも増えています。Web明細の場合だと支払者印が無いケースも多いと思いますが、源泉徴収票に支払者印は不要ですのでご安心ください。

1-5.源泉徴収票を利用する5つのケース

源泉徴収票は、ご自身の所得税額がわかるものですが、この書類は確認したら捨ててよいものでしょうか。

次のようなケースで利用しますので保管しておきましょう。

(1)確定申告の申告書の作成・添付資料

※株式投資、住宅ローン控除の初年度など

(2)住宅ローンなどの融資の際の提出資料

(3)転職をした場合、退職時にもらい次の会社へ提出

(4)賃貸契約などの収入証明として提出

(5)ふるさと納税の納税上限額のシミュレーションに利用

1-6.個人事業主・フリーランスの方は「支払調書」をチェック

個人事業主やフリーランスの方の中で、弁護士や税理士、作家やデザイナー、講演家などの決められた職種の人に対して一定以上の報酬を支払った場合には、支払った会社がその所得税分を源泉徴収し、国に納める必要があります。この場合、国に納税した額を税務署に報告する書類が「支払調書」です。「支払調書」は報酬を支払った個人事業主やフリーランスの方に発行する義務がなく、近年は発行しない企業が増えていることから、個人事業主やフリーランスの方は発行されないことを前提に確定申告をしましょう。

2. 「源泉徴収票」の内容は間違っていることもある。正しいかチェックしよう!

会社は社員から提出された資料を基にして、12月に所得税の納税額を最終決定します。つまり、ご自身が提出された書類が不足したり間違っていたり、会社の人事または給与担当が仮にミスをしてしまったら、余分に納税する可能性や納税が不足する場合もあります。

よって、源泉徴収票を受け取ったら、3章から説明する源泉徴収票の見方を参考にして、正しいかどうかぜひチェックしましょう。

3.平成28年から変更。主な変更は源泉徴収票のサイズ変更とマイナンバー対応の2つ

平成28年度の源泉徴収票から用紙サイズが変更となり、大幅に項目やレイアウトも変更となりました。主には、サイズ変更とマイナンバーの対応です。

また、平成30年度分からさらに変更となった項目があります。本記事では新しい帳票を使って解説します。

新しい帳票のダウンロードはこちら ⇒ 「国税庁HP 源泉徴収票」

3-1.用紙のサイズがA6からA5(2倍)に変更へ(平成28年分から)

1章の図1のとおり、以前はA5サイズでしたが、平成28年からA5サイズとなり倍の大きさになりました。大きくなったことでレイアウトの変更や詳細が記載される欄ができています。表記方法の変更等の細かい内容は、4章の見方の中でご紹介します。

3-2.税務署提出用に「マイナンバー」と「事業者のマイナンバー」の記載が必要に(平成28年分から)

源泉徴収票には「税務署提出用」「従業員用」の2種類があり、会社は2種類の源泉徴収票を作成しています。その「税務署提出用」には平成28年分からご自身・ご家族の「マイナンバー」と「事業者(支払者)のマイナンバー」の記載が必要となりますので、会社が入力して提出をしてくれます。ご自身に届く源泉徴収票には、マイナンバーの欄に斜線が入っています。

図7:源泉徴収票の本人のマイナンバー記入欄

図8:源泉徴収票の事業者(支払い者)のマイナンバー記入欄

4. 源泉徴収票の正しい見方を知ろう

源泉徴収票を理解するためのエリアを6つに分けます。それぞれ説明をしていきますのでご確認ください。

図9:源泉徴収票の6つのエリア

4-1.納税者本人の個人情報エリア

図10:納税者本人の個人情報エリア

ご自身の住所(1月1日時点の住所/退職者は退職時)やマイナンバー(税務署提出用のみ)、役職名(役員:社長、専務、取締役など、役員以外:○○部長、○○課長など)、氏名といった個人情報が記載されています。また、3-2でご説明したとおり、マイナンバーの欄は平成28年の新帳票から追加され、ご自身へ渡される帳票には斜線が入っていて記載されていません。

4-2.年収と給与所得控除後の金額を確認するエリア

図11:年収と給与所得控除後の金額を確認するエリア

<種別>

一般的には「給与・賞与」となります。役員であれば「報酬」となります。

<支払金額>

1年間の間に会社からご自身へ支払われた給与の総額で、いわゆる「年収」です。

<給与所得控除後の金額>

いわゆるサラリーマンの必要経費と言われていますが、個人事業主であれば経費でいろいろ仕事に必要なものを購入して税金の対策ができますが、サラリーマンはスーツを購入したりしても一般的には経費が精算できません。代わりに年収に応じて一律ですが税金から控除されます。表1を見ると、かなりの額が控除されることがわかります。

ただし、退職した場合に発行される源泉徴収票では年末調整をしていませんので「0」と表記されます。

| 年収額 | 給与所得控除額 |

|---|---|

| 平成29~30年 | |

| ~180万円以下 | 年収額×40%(65万円未満の場合は65万円) |

| 180万円超~360万円以下 | 年収額×30%+18万円 |

| 360万円超~660万円以下 | 年収額×20%+54万円 |

| 660万円超~1,000万円以下 | 年収額×10%+120万円 |

| 1,000万円超 | 220万円 |

(例)給与所得控除額

年収500万円×20%+54万円=154万円

図12:給与所得控除の反映

4-3.所得控除の額の合計額とその詳細を確認するエリア(最大)

源泉徴収票に占める割合でみると、最も大きな範囲を占めているのが、この所得控除の欄です。「所得控除の額の合計額」の根拠となる内訳がいろいろと記載されています。図12の「152万円」の根拠が記載されています。

主には、「家族」「社会保険」「生命・地震保険料」の3つのパートから構成されます。

図13:所得控除の額の合計額とその詳細を確認するエリア ※「住宅ローン控除」は所得控除とは別。

4-3-1:家族の情報が記載されている

図5の「扶養控除等(異動)申告書」に記入した住所、氏名、生年月日などを基に作成されます。

ご家族全員がしっかりと記載されているかどうか確認しましょう。

図14:家族に関する所得控除が記載されているエリア

ここから専業主婦、小学生1名、幼稚園1名を想定して具体的に確認していきましょう。

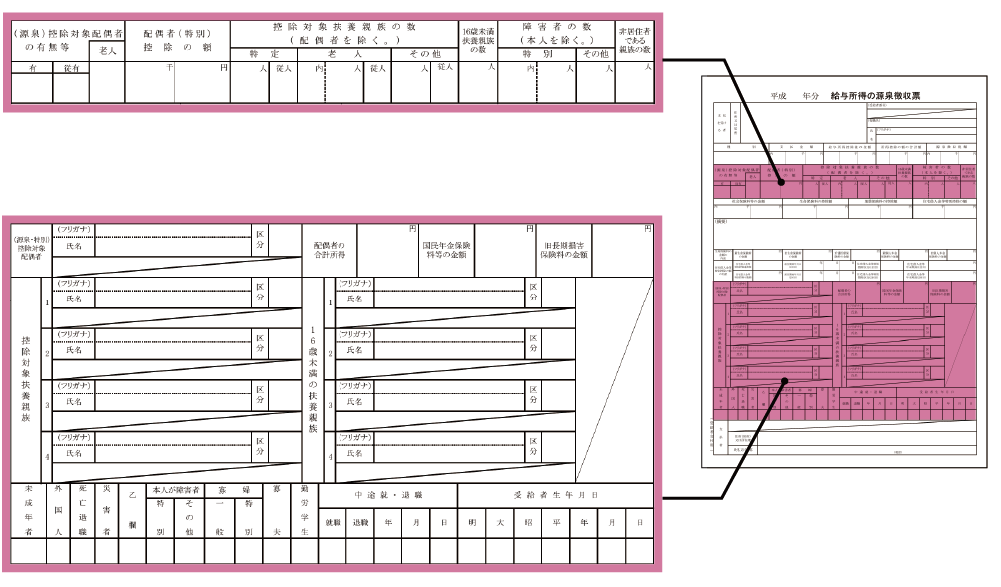

図15:控除対象となる扶養親族の数とその状況の確認

(1)控除対象配偶者の有無等

配偶者控除を受ける場合のみ「有」に○がつきます。奥様の年収が103万円(所得38万円)以下の場合に該当します。また、配偶者が満70歳以上の場合には「老人」に○がつきます。この情報は、図5の「扶養控除等(異動)申告書」に基づいて入力されます。「従有」は、2ヶ以上から給与をもらっている場合に他社の給与で配偶者控除をした場合に○がつきます。

図16:(源泉)控除対象配偶者の有無等

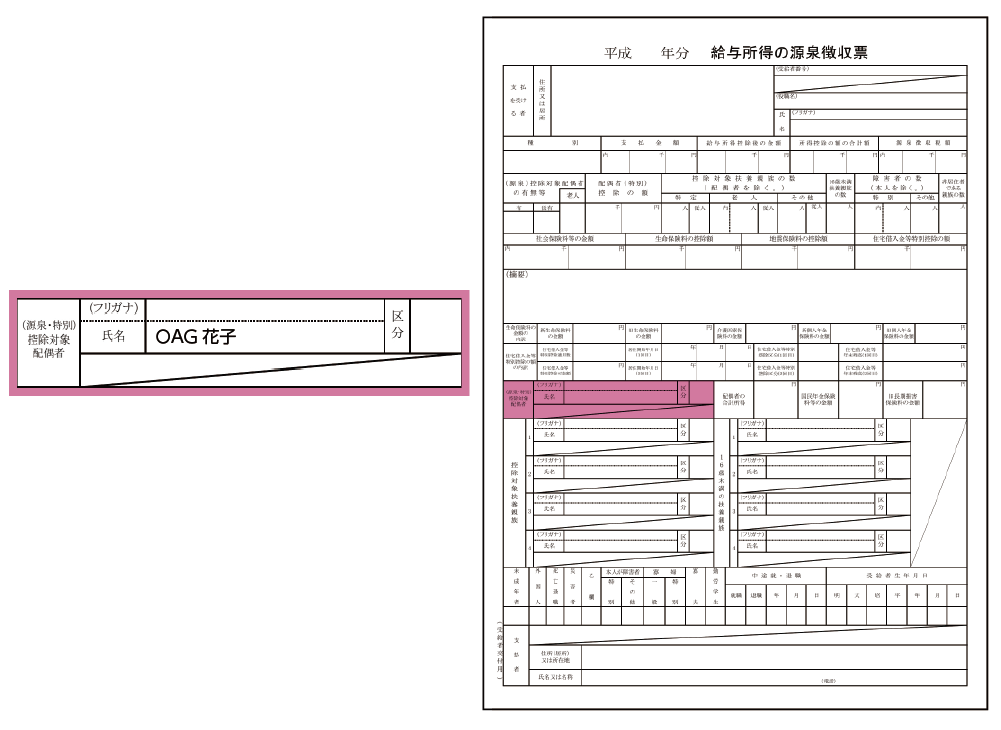

加えて、下部の「扶養対象配偶者」欄に名前を記載します。別居している場合は「区分」に○をつけます。この「扶養対象配偶者」は「配偶者控除」の対象者のみが記載されます。

図17:配偶者控除対象者の詳細確認

◆この項目での控除額は配偶者控除の「有」に○で最大38万円、「老人」に○で最大48万円となり、給与所得者の合計所得金額によって異なります。

| 配偶者の種類 |

給与所得者の合計所得税額(給与所得だけの場合の収入金額) |

||

|---|---|---|---|

| 900万円以下(給与収入金額1,120万円以下) | 300万円を超え950万円以下(1,120万円を超え1,170万円以下) |

950万円を超え1,000万円以下(1,170万円を超え1,220万円以下) |

|

| 配偶者(70歳未満) | 38万円 | 26万円 | 13万円 |

| 配偶者(70歳以上) | 48万円 | 32万円 | 16万円 |

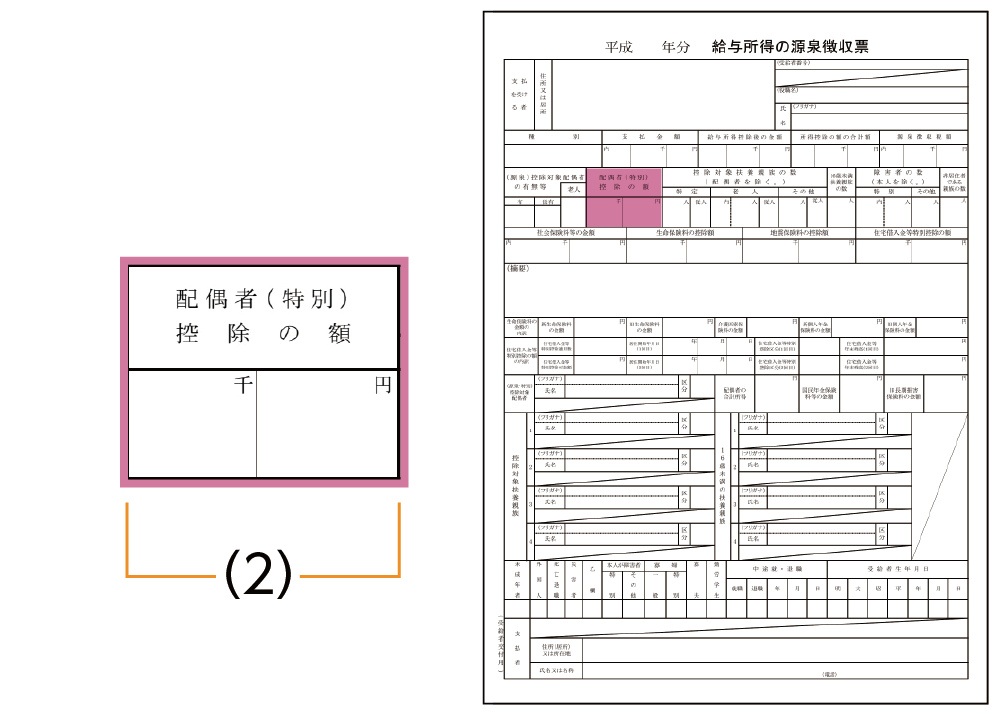

(2)配偶者特別控除の額

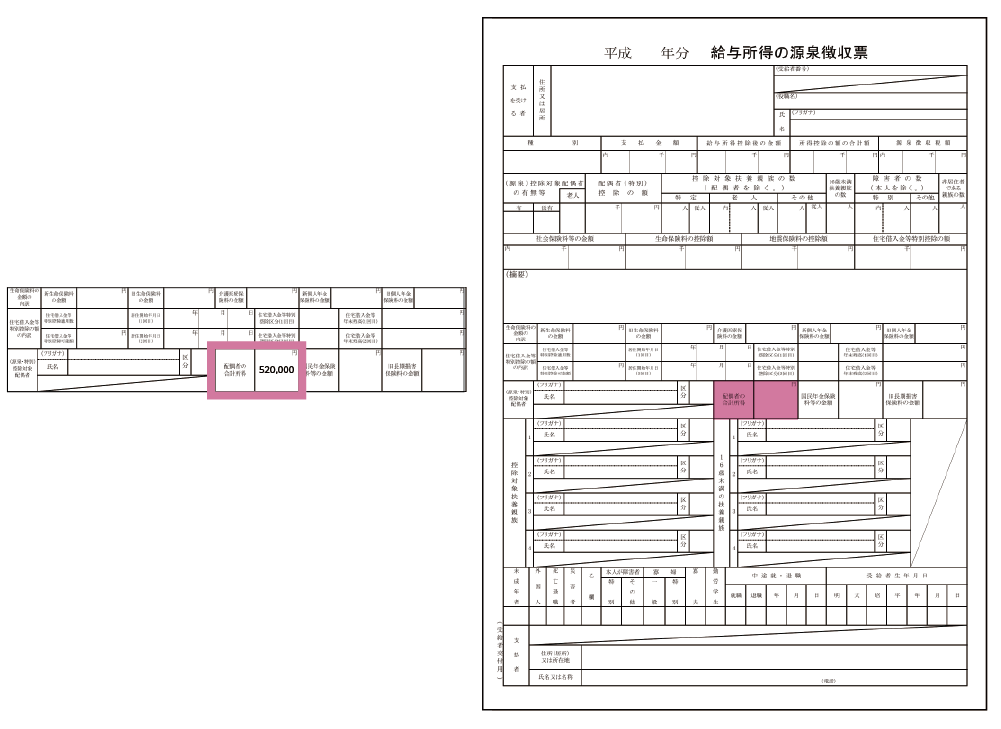

ご自身が年収1,000万円以下の場合で、奥様が配偶者控除の対象(年収103万円超201.6万円未満)の場合に配偶者特別控除額が記載されます。

この情報は、図5の「扶養控除等(異動)申告書」に基づいて入力されます。

図18:配偶者控除対象者の詳細確認

図19:配偶者特別控除対象者の詳細確認

「配偶者の合計所得」を表3にあてはめると配偶者(特別)控除の額が決まります。その額が(2)「配偶者(特別)控除の額」の欄に記載されます。

◆この項目での控除額は、所得に応じて表3の控除額(1~38万円)となります。

| 配偶者の合計所得金額 | 給与所得者の合計所得金額(給与所得だけの場合の収入金額) | ||

|---|---|---|---|

| 900万円以下(給与収入金額1,120万円以下) | 900万円を超え950万円以下(1,120万円を超え1,170万円以下) | 950万円を超え1,000万円以下(1,170万円を超え1,220万円以下) | |

| 38万円を超え85万円未満 | 38万円 | 26万円 | 13万円 |

| 85万円を超え90万円未満 | 36万円 | 24万円 | 12万円 |

| 90万円を超え95万円未満 | 31万円 | 21万円 | 11万円 |

| 95万円を超え100万円未満 | 26万円 | 18万円 | 9万円 |

| 100万円を超え105万円未満 | 21万円 | 14万円 | 7万円 |

| 105万円を超え110万円未満 | 16万円 | 11万円 | 6万円 |

| 110万円を超え115万円未満 | 11万円 | 8万円 | 4万円 |

| 115万円を超え120万円未満 | 6万円 | 4万円 | 2万円 |

| 120万円を超え123万円未満 | 3万円 | 2万円 | 1万円 |

| 123万円超え | 0円 | ||

(3)控除対象扶養親族の数

控除対象となる親族は、その年の12月31日現在の年齢が16歳以上の方になります。16歳未満の取り扱いは(4)で説明します。「従人」の欄には2ヶ以上から給与をもらっている場合に、他社の給与で扶養控除をした場合に○がつきます。また、19歳以上23歳未満の扶養親族は「特別」の欄に人数を記載、70歳以上の扶養親族は「老人」の欄に記載をして「内」の欄には同居の人数を記載します。

図20:控除対象扶養親族の数

加えて、下部の「控除対象扶養親族」欄に扶養者の名前が記載され、5人目からは「摘要」欄に名前「○○ ○○」が記載されます。別居している場合には「区分」の欄に○を付けます。

図21:控除対象扶養親族の詳細確認

◆この項目での控除額は、家族の人数と年齢によって異なります。扶養している人数分だけ足して計算します。

| 扶養親族の区分 | 説明 | 控除額 |

|---|---|---|

| 特定 | 19歳以上23歳未満の扶養親族 | 63万円 |

| 老人(非同居) | 70歳以上の扶養親族で同居していない場合 | 48万円 |

| 老人(同居) | 70歳以上の扶養親族で同居している場合 | 58万円 |

| その他 | 16歳以上の扶養親族。「一般」とも言う | 38万円 |

※老人の「同居」に関して、病気の治療のために入院しており1年以上別居していても対象となります。

老人ホーム等に入所している場合には同居となりません。

(4)16歳未満扶養親族の数

16歳未満の扶養者には、児童手当が毎月支給されているため所得税の減額対象となる扶養控除では対象外となります。ただし、所得税の控除対象ではありませんが、住民税の控除対象となりますので、もし記載ミスがあるようでしたら必ず問い合わせをしましょう。

図22:16歳未満扶養親族の数

加えて、下部の「16歳未満扶養親族」欄に16歳未満の扶養者の名前が記載され、5人目からは「摘要」欄に名前「○○ ○○(年少)」が記載されます。別居している場合には、「区分」の欄に○を付けます。

図23:16歳未満扶養親族の詳細確認

◆この項目での控除額は、ありません。

(5)障害者の数

ご家族に障害者の方がいらっしゃる場合には、追加で控除対象となります。「特別」の欄には、特別障害者の方(身体障害の程度が一級または二級、精神障害の程度が一級)の人数と状況を記載します。右側の「人」に人数を、そのうち同居している人数を左側の「内」に記載します。「その他」の欄には一般障害者の方の人数を記載します。

図24:障害者の数

摘要欄には、同一生計配偶者が障害者や特別障害者、または同居特別障害者の場合、同一生計配偶者の氏名と、同一生計配偶者である旨が記載されます。

※同一生計配偶者とは、居住者と生計を一にする配偶者で、合計所得金額が38万円以下の方をいいます。

◆この項目での控除額は、障害者の方の人数と障害の程度によって変わります。扶養している人数分だけ足して計算します。

| 障害者控除の区分 | 説明 | 控除額 |

|---|---|---|

| 特別(同居) | 特別障害者が同居している場合 | 75万円 |

| 特別(非同居) | 特別障害者が別居している場合 | 40万円 |

| 一般 | 一般障害者の方を扶養している場合 | 27万円 |

(6)非居住者である親族の数

「配偶者控除の対象となる配偶者」「配偶者特別控除の対象者となる配偶者」「扶養控除の対象となる扶養親族および16歳未満の扶養親族のうち非住居者」がいる場合には人数を記載します。図14、図15、図16、図17で、別居と記した合計人数が記載されます。

図25:非居住者である親族の数

◆この項目での控除額は、ありません。

4-3-2:社会保険の情報が記載されている

毎月給与から支払われている「社会保険料」の合計額が記載されています。社会保険料とは、一般的に「健康保険料」「厚生年金保険料」「雇用保険料」「介護保険料(40歳以上)」が該当します。ここでは詳細が分かりませんので、ご自身の給与明細をご確認いただくと、支払っている社会保険の種類と金額がわかります。

図26:社会保険に関する所得控除が記載されているエリア

◆この項目では、記載されている金額の全額が控除されます。

4-3-3:生命保険料・地震保険料の情報が記載されている

年末調整が近づくと、ご自身が加入している保険会社から「生命保険料控除証明書」などの保険料の払い込みの証明書が届きますので、年末調整の際に「保険料控除」の申請をされたと思います。この結果と、その詳細が記載されています。

大きくは「生命保険料の控除額」「地震保険料の控除額」に分けられます。

図27:生命保険に関する所得控除が記載されているエリア

(1)生命保険料の控除額の考え方

年末調整の際に、支払った金額をもとに控除額を計算します。生命保険料は契約した時期により新・旧の区別がされており、それぞれ別の考え方となっています。「生命保険料の控除額」に記載されている金額が控除される金額で、下部の「生命保険料の金額内訳」に詳細が記載されています。

新区分の場合は、「新生命保険料」「介護医療保険料」「個人年金保険料」の3種類の控除があり、それぞれ最大4万円の計12万円までの控除ができます。

図28:新保険料区分の控除額

旧区分の場合は、「旧生命保険料」「個人年金保険料」の2種類の控除があり、それぞれ最大5万円の計10万円までの控除ができます。

図29:旧保険料区分の控除額

(2)地震保険料の控除額の考え方

地震保険料では、地震保険料と旧長期障害保険契約に該当する金額を控除することができます。地震保険は、その年に支払った地震保険料のうち最大5万円まで控除できます。

◆この項目では、生命保険が新区分なら最大12万円、旧区分なら最大10万円、地震保険が最大5万円が控除されます。

4-4.住宅ローン控除を確認するエリア

住宅ローン控除は、ローン初年度は確定申告が必要なため記載されていません。2年目からは年末調整で住宅ローン控除の申告ができるようになりますので、こちらに記載されます。今回の新フォーマットで、住宅ローンの詳細が記入される欄ができたため、増改築をするなど2つ目の住宅ローンがある場合には、それぞれの詳細が記載されています。

住宅ローン控除の影響度は非常に大きいため、住宅ローン控除対象の場合、所得税が「0」になり12月の給与で1年間に納めた所得税が全額返金される方も多いです。その場合「源泉徴収税額」が「0」となります。

図30:住宅ローン控除の情報

◆この項目は、図2の「課税所得」を求める際の控除として取り扱われるのではなく、最終的に計算された所得税額から差し引くことができます。

4-5.源泉徴収税額を確認するエリア

最終的に会社がその年の所得税額として、ご自身に代わって納税した金額がこちらです。図1のとおり、1~11月は月給に応じて仮算定をおこない納税をします。そして12月に年末調整をおこない増減の対応をおこない、12月の給与で調整をします。

12月の年末調整で求めた課税所得をもとに、下記の表の所得税率の速算表を利用して所得税を計算します。その後、住宅ローン控除がある場合には差し引いて「源泉徴収税額」とします。

図31:所得税率の速算表

図32:源泉徴収税額を確認するエリア

一般的には「所得控除の額の合計額」が適用されるため12月の給与で所得税が戻ってくるケースが多いですが、年の途中で扶養が減った場合(お子さんが就職したなど)には追加となります。また、源泉徴収額が「0」の場合でも、年末調整で控除できない「医療費控除」を確定申告すると「住民税」が安くなりますので、源泉徴収票は「所得税」の考え方のみである点にあらためて注意しましょう。

5.源泉徴収票の計算例

本説明で利用してきた下記の例について、あらためて条件を確認して考え方を整理します。

図33:源泉徴収の例

| 項目 | 状況 | 控除額 | |

|---|---|---|---|

| (1) | 年収 | 500万円 | 38万円 |

| (2) | 配偶者 | 専業主婦(収入0円) | 38万円 |

| (3) | 扶養親族 | 小学生1名、幼稚園1名 | 0円 |

| (4) | 社会保険料 | 70万円/年 | 70万円 |

| (5) | 旧生命保険料 | 12万円 | 5万円 |

| (6) | 地震保険料 | 1万円 | 1万円 |

| (7) | 住宅ローン | 残額2,000万円 | 20万円 |

(A)年収500万円―所得控除154万円=給与所得控除後の合計額346万円

(B)所得控除152万円

=基礎控除38万円+配偶者控除38万円+社会保険料控除70万円

+生命保険料控除5万円+地震保険料控除1万円

(C)(A)給与所得控除後の合計額346万円-(B)所得控除152万円=課税所得194万円

(D)課税所得194万円×所得税率5%=所得税額97,000円

(E)所得税額97,000円×復興特別所得税(102.1%)=99,000円 ※100円以下切り捨て

(F)所得税額99,000円-住宅ローン控除20万円=源泉徴収税額0円

6.サラリーマンの所得控除14項目の総まとめ

1章~4章で説明をした14の所得控除を総まとめしました。所得控除の早見表としてご活用ください。

| 所得控除の項目 | 内容 | 控除額 | 説明した章 | |

|---|---|---|---|---|

| (1) | 基礎控除 | 給与所得は一律 | 38万円 | ― |

| (2) | 配偶者控除(一般) | 奥様の所得が38万円(年収103万円以下)の場合に給与所得者の合計所得金額に応じて適用。70歳未満。 | 13~38万円 | 4-3-1(1) |

| 配偶者控除(老人) | 上記同条件で、奥様が70歳以上 | 16~48万円 | ||

| (3) | 配偶者特別控除 | 奥様の所得が38万円超123万円未満の場合に給与所得者の合計所得金額に応じて適用 | 1~38万円 | 4-3-1(2) |

| (4) | 扶養控除(一般) | 16歳以上の方を扶養している場合に適用 | 38万円 | 4-3-1(3) |

| 扶養控除(特定) | 19歳以上23歳未満の方の扶養がある場合に適用 | 63万円 | ||

| 扶養控除(老人・同居) | 70歳以上の方の扶養があり、その方が同居している場合に適用 | 58万円 | ||

| 扶養控除(老人・非同居) | 70歳以上の方の扶養があり、その方が同居していない場合に適用 | 48万円 | ||

| (5) | 障害者控除(特別・同居) | 特別障害者の方の扶養があり、その方が同居している場合に適用 | 75万円 | 4-3-1(5) |

| 障害者控除(特別・非同居) | 特別障害者の方の扶養があり、その方が同居している場合に適用 | 40万円 | ||

| 障害者控除(一般) | 一般障害者の方を扶養している場合に適用 | 27万円 | ||

| (6) | 寡婦控除 | 夫と死別または離婚した女性に適用 | 27万円+α | ― |

| (7) | 勤労学生控除 | 学生のアルバイト代が130万円以下の場合に適用 | 27万円 | ― |

| (8) | 社会保険料控除 | 社会保険料(健康保険・厚生年金 他)の支払いがあった場合に適用 | 支払った全額 | 4-3-2 |

| (9) | 生命保険料控除 | 新・旧の区分がある。支払った生命保険がある場合に適用 | 新:~12万円 旧:~10万円 |

4-3-3 |

| (10) | 地震保険料控除 | 支払った地震保険がある場合に適用 | ~5万円 | |

| (11) | 小規模企業共済等掛金控除 | 小規模企業共済の掛金、個人型確定拠出年金の掛金を支払った場合に適用 | 支払った全額 | ― |

| (12) | 医療費控除 | 10万円以上の医療費を支払った場合に適用 | 支払額-10万円 | 要確定申告 |

| (13) | 寄付金控除 | 国や地方公共団体、認定NPOに寄附した場合に適用 | 寄附額-2000円 | 要確定申告 |

| (14) | 雑損所得 | 災害、害虫被害、盗難などで資産に被害を受けた場合に適用 | ※1 | 要確定申告 |

※1:被害額-5万円or被害額-所得金額の10%の多い方

最後に、住宅ローン控除は「所得控除」ではなく、所得税を求めたあとに差し引く税額控除のため上記の表には含まれません。

7.まとめ

源泉線徴収票について説明をしてきましたが、ご理解をいただけましたでしょうか。

ポイントとして、次の5つを押さえてください。

・源泉徴収票は、会社が代行して納めた所得税の額を本人へ通知するもの

・年収に対して所得税がかかるわけではない

・所得税の計算の基礎となる「課税所得」を考えるには、控除額を決定する必要がある

・控除額は14個あり、各自の状況によって適用の有無が違う

・住宅ローン控除の適用があると、所得税が「0」となケースもある

また、今回の話は「所得税」に関わるものでした。

同時に考えたいのが「住民税」の支払い額を押さえる方法です。

住民税の解説はこちら

⇒ 「住民税はいくら?住民税の考え方とご自身の住民税の簡単な計算方法」

住民税の控除も概ね同じ項目で所得控除と同じような適用があります。ただし、控除額は異なります。この金額の通知は、6月頃に「住民税決定通知書」が届きますので、こちらで確認することになります。また、住民税の支払いを押さえる(得をする)最大の対策は「ふるさと納税」です。

ふるさと納税の解説はこちら

⇒ 「【税理士が徹底解説!】ふるさと納税のしくみと年内にやるべき6つの理由」

日ごろから、ご自身が支払う「所得税」「住民税」に目を向けて、節税対策も検討しましょう。