相続で配偶者のみ設けられている優遇措置とは?知っておくべき注意点も簡単解説!

- 相続手続き

ご夫婦の間で、将来どちらかが亡くなられた際の相続について一度は話し合われたことがあるのではないでしょうか。

相続における配偶者は、夫婦ともに築き上げた財産を少しでも多く引き継ぎ、残された配偶者の生活を保護するため税額軽減の制度が設けられています。

当記事では、配偶者の法定相続分、相続税が大幅に控除される制度、不動産における優遇措置などをご紹介いたします。

残された配偶者の方が安心して暮らすために、どのような優遇措置を適用できるのかを検討するために是非参考になさってください。

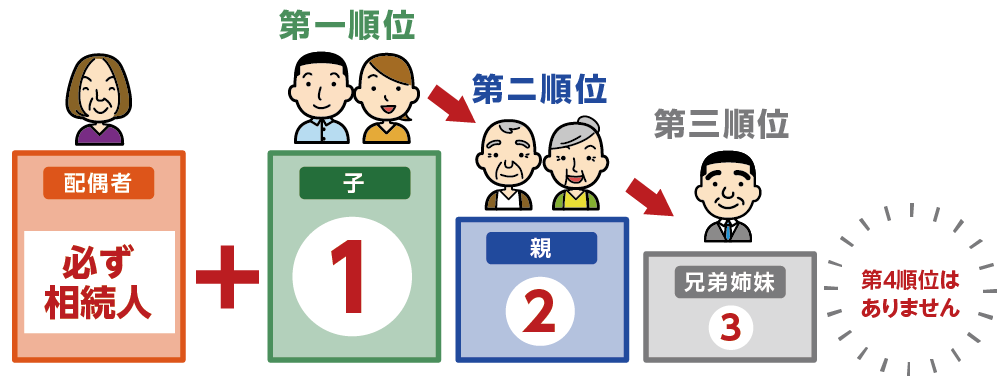

1.無条件で相続人となる配偶者の法定相続分は1/2

相続における配偶者とは、法律上の婚姻関係がある妻、夫を指します。

相続する権利がある人の順位は相続順位で決まっており、配偶者は無条件で相続人となると民法で定められています。

また、財産を相続できる権利割合の目安である法定相続分は、配偶者は1/2で亡くなられた方の半分を引き継ぐ権利があります。

この法定相続分は相続人全員の合意があれば自由に変更することもできます。

配偶者には相続税が大幅に控除される特例などの制度が設けられています。 次の章よりご説明します。

図1:配偶者は無条件で相続人

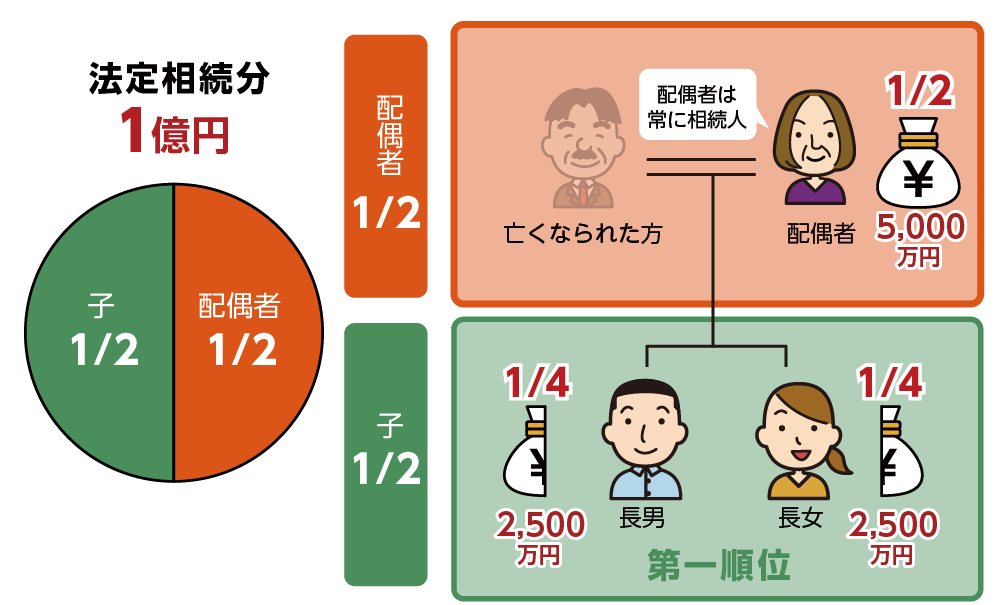

図2:例)相続財産1億円を法定相続分で分けた場合

2.「配偶者の税額軽減」により相続税額が大幅に控除される

配偶者の相続税の優遇措置として配偶者の税額軽減(配偶者控除)があります。この優遇措置があるため、配偶者が相続税の納税が必要になるケースは少ないといえます。亡くなられた方の財産形成に大きく貢献してき

たことや、配偶者の生活を保障するという意図などが考慮されており、できるだけ税の負担を少なくして相続できるように考えられています。

2-1.1億6千万円もしくは法定相続分まで無税

配偶者の税額軽減(配偶者控除)は配偶者が引き継ぐ財産が1億6,000万円以下、もしくは法定相続分相当額のいずれかで、多い金額まで相続税が0円になる制度です。

例えば、5億円の遺産があり相続人の方が配偶者お1人の場合、配偶者の法定相続分は100%です。相続財産の5億円をすべて引き継いでも、配偶者の方に相続税はかからないということになります。

【配偶者の税額軽減】

下記のいずれか多い方の金額まで相続税がかからない

①配偶者が引き継ぐ財産が1億6千万円を超えない

②相続財産が1億6千万円以上ある場合の配偶者の法定相続分

図3:配偶者の税額軽減

2-2.配偶者の税額軽減の適用に必要な3つの適用要件

配偶者の税額軽減(配偶者控除)が適用されるには、次の3つの要件を満たしている必要があります。

要件①法律上の婚姻関係にある配偶者に限る

配偶者の税額軽減の適用を受けられる配偶者は、婚姻届を提出して法律上の婚姻関係にある配偶者に限ります。

つまり、内縁関係にある妻(または夫)には法定相続分がないため、配偶者の税額軽減は適用されません。逆に言えば、婚姻届を提出して1日目でも法律婚の配偶者として対象となります。

要件②適用には相続税の申告と遺産分割が必要

配偶者の税額軽減の適用を受けるには、この制度により相続税が0円になる場合でも相続税の申告が必要です。

相続税申告期限である10ヶ月以内に、税額軽減の内容を記載した相続税の申告書に戸籍謄本などの必要書類を添付して税務署に申請することで適用されます。

要件➂申告期限までに遺産分割が確定していること

配偶者の税額軽減の適用には、相続税の申告時に配偶者が引き継ぐ財産内容が確定している必要があります。

もし、申告期限に遺産分割が間に合わない場合には、申告期限後3年以内の見込み書を税務署に提出すれば、3年間期限の延長することができますが、初めに一旦相続税を納税しなくてはいけません。

その後、遺産分割が終わったら改めて控除を受けることができます。

2-3.配偶者の税額軽減の手続きと必要書類

配偶者の税額軽減の適用には、相続税の申告時に配偶者が引き継いだ相続財産が分かる書類を添えた相続税申告書を税務署に提出します。相続税の申告期限は、亡くなられたことを知った日の翌日から10ヶ月以内です。

<必要書類>

・戸籍謄本

・遺言書の写し

・遺産分割協議書の写し

・印鑑証明書

・配偶者が引き継いだ財産が分かる書類

2-4.配偶者の税額軽減について知っておくべき2つのこと

配偶者の税額軽減を検討される際に、知っておくべき2つのことがあります。

確認しておきましょう。

知っておくべきこと①:相続税の申告が必要

配偶者の税額軽減の適用により相続税が0円になる場合でも、相続税申告期限である10ヶ月以内に税額軽減の内容を記載した相続税の申告書に戸籍謄本などの必要書類を添付して税務署に申請する必要があります。

知っておくべきこと②二次相続まで考えてから適用する

配偶者の税額軽減を適用すれば、配偶者の方には相続税がかからずに財産を引き継ぐことが可能です。しかし、一次相続の段階で遺産の全てを配偶者が引き継ぎ、相続税が0円になったとしても、その財産を引き継いだ方(配偶者)が亡くなり二次相続が発生すると、次に財産を引き継いだお子さまが相続税を多く払うことになります。適用には二次相続についてよく検討する必要があります。

3つの例を用いて、「配偶者の税額軽減を最大限に利用した場合」、「配偶者は財産を引き継がない場合」、「法定相続分で遺産を分割した場合」、それぞれ二次相続が発生した際の相続税額の違いをご紹介します。

<例>旦那さまが亡くなられ(一次相続)、相続人は奥さまとお子さん兄弟2人(遺産は1億6千万円)

旦那さまの相続の後、奥さまが亡くなられる(二次相続)

二次相続で奥さまの相続人はお子さん2人

【例①配偶者の税額軽減を最大限利用する】

一次相続で、配偶者が1億6,800万円すべてを受け取る場合の相続税額

配偶者:約100万円※

※1,900万円×(1億6,000万円÷1億6,800万円)≒1,800万円

1,900万円-1,800万円=100万円

( )内は、(①又は②のうちいずれか少ない金額÷課税価格)

①課税価格の合計額に配偶者の法定相続分を掛けて計算した金額、または1億6,000万円のいずれか多い方の金額

②配偶者の課税価格

長男 : 0円(相続財産なし)

次男 : 0円(相続財産なし)

二次相続で、そのまま1億6,800万円を長男と次男が法定相続分の相続をした場合の相続税額

長男 :1,190万円

次男 :1,190万円

一次相続と二次相続の相続税合計額⇒約2,480万円

【例②配偶者は相続財産を引き継がない】

一次相続で配偶者が相続財産を受け取らず、お子さんが半分ずつ受け取る場合の相続税額

配偶者: 0円(相続財産なし)

長男 : 950万円

次男 : 950万円

二次相続が発生したときの相続税

長男 : 0円(一次相続で完了)

次男 : 0円(一次相続で完了)

一次相続と二次相続の相続税合計額⇒1,900万円

【例➂法定相続分で遺産分割して配偶者の税額軽減を適用する】

一次相続で、配偶者と長男、次男で法定相続分の相続財産を受け取る場合の相続税額

配偶者: 0円(配偶者の税額軽減を適用)

長男 : 475万円

次男 : 475万円

二次相続で、一次相続のときに配偶者が受け取った相続財産8,400万円を長男と次男が半分ずつ受け取る場合の相続税額 長男 : 265万円

次男 : 265万円

一次相続と二次相続の相続税合計額⇒1,480万円

3.不動産における配偶者の相続

配偶者は不動産を相続する際にも優遇されています。どのような制度があるのか、ご紹介します。

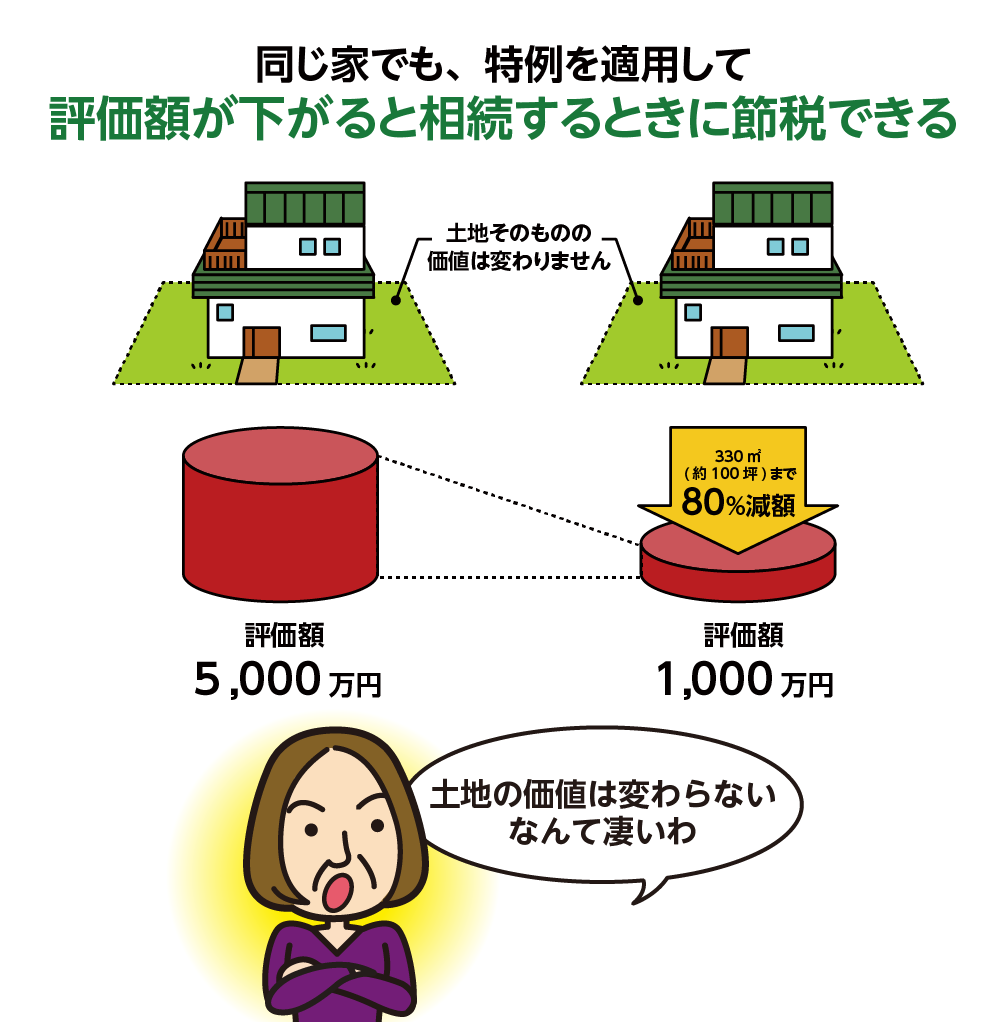

3-1.配偶者は小規模宅地等の特例が無条件で適用される

小規模宅地の特例とは亡くなられた方の自宅に使われていた土地に対して、一定の要件を満たす場合に相続税を計算する際の土地の評価額を最大80%減額する制度です。実際の価値は減らさずに、相続税の計算をするときだけ評価額を減額することができます。

この制度の適用には、厳しい条件が設けられていますが、配偶者は無条件で適用されます。

小規模宅地などの特例を適用する際にも、必ず相続税申告期限内に申告手続きが必要です。

図4:配偶者は無条件で適用される小規模宅地の特例

3-2.配偶者居住権により無償で自宅に住み続けられる

配偶者には、配偶者居住権があります。配偶者居住権とは、建物の価値を「所有権」と「居住権(住む権利)」に分けて考え、残された配偶者は建物の所有権を持っていなくても、居住権を取得することにより亡くなられた方が所有していた建物に引き続き住み続けられるようにする、というものです。

相続財産を相続人で分割するために自宅を手放して現金化しなければならない、同居しているお子さんに自宅を引き継がせたところ、住めなくなってしまった、というような問題を避けることができます。

ただし、配偶者居住権が認められるには、次の条件のうちいづれかに該当する必要があります。

<配偶者居住権の条件>

1.遺産分割により配偶者居住権を取得する

2.遺言により配偶者居住権を相続する

3.亡くなられた旦那さまと奥さまの間に死因贈与契約がある

図5:配偶者には配偶者居住権がある

4.「おしどり贈与」で生前対策でも優遇される配偶者

おしどり贈与とはご自身と奥さまの婚姻期間が20年以上であれば、居住用の不動産や、自宅を購入する資金を配偶者に贈与した際にかかる贈与税が2,000万円まで非課税になる制度です。これはすでにある住居を贈与しても、新たに購入する住居の資金を贈与しても有効です。

相続開始前7年以内の贈与(※)は、相続時に相続財産として戻さなければならない決まりがありますが、おしどり贈与をされた不動産は対象外となります。デメリットは、贈与をしたあとに贈与を受けた側が先に万が一のことがあった場合に、制度等を使って財産を元に戻すことができません。

おしどり贈与の適用には、以下の条件をすべて満たしている必要があります。

※令和6年1月1日以降の贈与から、7年以内の贈与の持ち戻しが適用になります。しかし、令和6年1月1日以降の相続から7年前の持ち戻しになるというわけではありません。この日より、相続開始前7年以内の持ち戻しの対象となるという意味です。

<おしどり贈与条件>

1.結婚20年以上の夫婦間での贈与

2.居住用の不動産または不動産の購入資金の贈与

3.日本国内の不動産の贈与

4.贈与を受けた年の翌年3月15日までに住み始めること

5.同じ配偶者からの贈与は1度だけ

図6:おしどり贈与で生前対策

※おしどり贈与について詳しくはこちらをご覧ください。

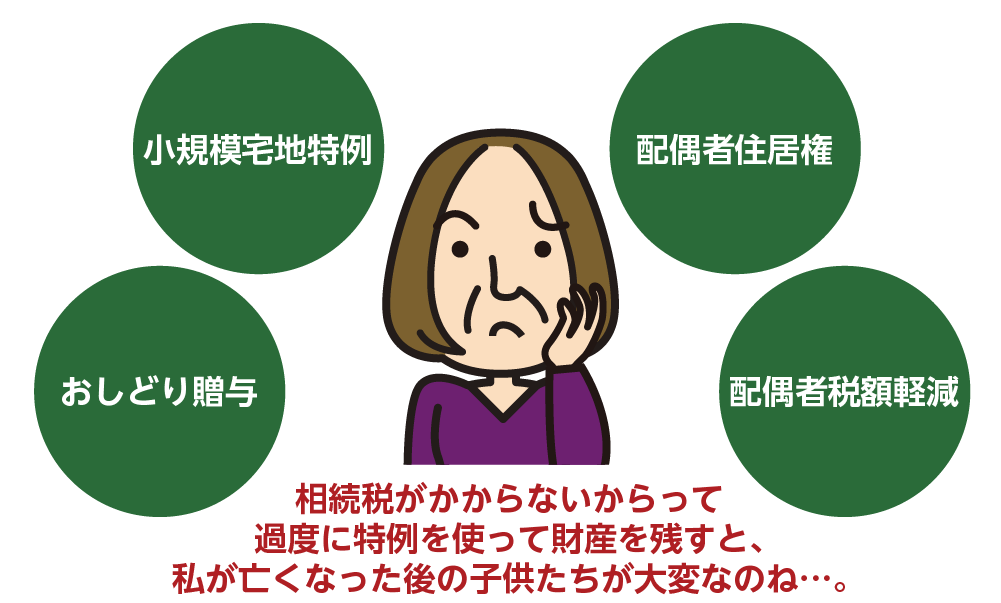

5.配偶者の相続は計画的な財産分割が大切

配偶者には様々な優遇措置が設けられていますが、これをご夫婦で先に亡くなられた相続(一次相続)の際にすべて適用すると、残された配偶者が亡くなられた際(二次相続)に、お子さまたちが多額の相続税を納税する可能性があります。

お子さまが財産を引き継ぐ際の特例は、配偶者ほど多くはありません。

二次相続の際のリスクを最大限に抑えられるよう、バランスを考えて特例の適用をすることが大切です。

図7:二次相続を踏まえて遺産分割をする

6.まとめ

相続では残された配偶者の方の今後の生活を守るために、相続税が負担にならずに済むよう、配偶者の税額軽減、小規模宅地等の特例、配偶者居住権などの優遇措置が設けられています。

これらの優遇措置を適用するには、相続税の申告期限内に手続きが必要なもの、適用条件があるものなどがあります。

また、過度に特例を適用することにより、引き継いだ配偶者が亡くなられて二次相続が発生した際に、残されたお子さまに多額の相続税がかかる場合もあります。

ご自身のケースに合わせて適切に特例を利用することが大切です。

配偶者の方の相続について、ご不明な点等がございましたらOAG税理士法人へお気軽にお問い合わせください。