相続時精算課税とは?2500万円の非課税枠がメリットになるケース

「相続時精算課税制度」って何だろうか。贈与で利用すると良いと聞いたけれど・・・。

インターネットや相続関係の雑誌や書籍を見ていると、必ず出てくる「相続時精算課税制度」。

難しい言葉のうえに制度の概要も難しくて、なかなか理解できない、と思う方も多いことでしょう。

相続時精算課税は、活用ができるととても便利で良い制度です。

メリット・デメリットそして注意点を解説していきますので、ぜひ参考にしてください。

国税庁の統計では、相続税申告の約90%は税理士が関与しています。

相続税に関するお悩みは相続税専門の税理士に

ご相談いただいた方がよい可能性がございます。

初回面談は無料かつ、その場で相続税の概算までご案内できますので、

お気軽にOAG税理士法人までお問い合わせください。

※電話・メールでの無料面談はお客様の大切な財産を守るため実施しておりません

30年の歴史と相続相談の件数·相続税の申告件数は

業界トップクラスの相続税専門の税理士チームがご対応いたします。

国税庁の統計では、相続税申告の約90%は税理士が関与しています。

初回面談は無料かつ、その場で相続税の概算までご案内できますのでお気軽にOAG税理士法人までお問い合わせください。

30年の歴史と相続相談の件数·相続税の申告件数は業界トップクラスの相続税専門の税理士チームがご対応いたします。

Contents

1.相続時精算課税とは2,500万円まで生前贈与の税額がゼロ円になる

一般的には毎年(1月1日~12月31日)110万円以上の贈与を受けると贈与税の納税が必要となりますが、相続時精算課税を利用すると2,500万円まで贈与税が発生しません。

ご両親がご健在のうちに財産を2,500万円まで非課税で贈与を受けることができる制度です。

ただし、生前贈与で2,500万円まで贈与税がかからないのですが、相続の際には相続財産として贈与した財産を計算します。その際に、相続税の申告や納税が必要な財産額であれば、相続税の申告・納税をおこなう制度です。

実際には令和元年度の相続税申告者が6.8%であることから、多くの方はこの制度を利用しても相続税の対象とはならないため、メリット・デメリットを確認して効果的であればぜひ活用しましょう。

図1:相続時精算課税のしくみのイメージ

2.相続時精算課税制度を利用するとお得なケース

相続税の生前対策について調べていると、相続時精算課税を利用するかどうか一度は悩みます。

この制度には3章4章でご説明するメリットとデメリットがあります。財産を確認してメリットの方が高い場合には利用する価値があります。

<相続時精算課税制度を利用するとお得なケース>

(1)相続税の申告の対象外で今すぐ110万円以上の贈与がしたい

(2)アパートなど収益を生む財産を相続したい

(3)生前に相続財産をある程度分割しておきたい

2-1.令和6年1月1日の贈与より110万円の基礎控除が創設される

令和5年度の税制改正大綱により、相続時精算課税制度も変更がありました。

相続時精算課税制度にも110万円の基礎控除が創設されました。

110万円以下の贈与であれば、相続財産に含む必要がありません。贈与税の申告も不要です。

令和6年(2024年)1月1日以降の贈与に適用されます。

2-2.相続時精算課税制度の基礎控除は暦年贈与のものと異なる

生前贈与の方法には「暦年贈与」と「相続時精算課税制度」があり、どちらかを選択することになります。

暦年贈与は110万円以下であれば贈与税がかからないため、同じものと思われますが異なります。

今回創設された110万円の基礎控除は、相続時精算課税制度の控除が「2,500万円」と「110万円」の2つになったという事です。

暦年贈与を選んだら、相続時精算課税制度は選択できないという点は変わりません。

3.相続時精算課税制度を利用する6つのメリット

相続時精算課税を利用することのメリットを6つにまとめました。これらのメリットを得られる場合には相続時精算課税の制度を活用しましょう。

3-1.メリット1:2,500万円まで贈与税ゼロで贈与ができる

2,500万円までの贈与を受けても税金がかかりません。贈与税に対する非課税枠のうち、最も大きい枠がこの相続時精算課税の2,500万円となります。

3-2.メリット2:2,500万円を超えた分の税率が20%でよい(贈与税なら45%~55%)

相続時精算課税を利用すると、2,500万円を超えた分に対して一律20%の税率となります。贈与を受ける場合、贈与税の税率は非常に高いものです。

特にご自身が18歳以上でご両親または祖父母から贈与を2,500万円の贈与を受けた場合、贈与税率は45%(控除額265万円)となります。

ただし、相続をする際に亡くなられたご両親の財産が相続税の対象となる金額であった場合には、相続税の支払いが必要になります。

仮に生前に3,000万円の贈与をした場合の相続時精算課税は、贈与を受けた額から非課税となる2,500万円を引いて、残りの金額に対して贈与税が発生します。

図2:通常の贈与税の計算式

(通常の贈与税)

※相続時精算課税の条件にあわせ、ご両親または祖父母から18歳以上の子・孫が贈与を受ける場合

(3,000万円-110万円)×45%―265万円=1,035.5万円

図3:相続時精算課税の計算式

(相続時精算課税を利用時の贈与税)

(3,000万円―2,500万円)×20%=100万円

表1:2,500万円以上の贈与税率

3-3.メリット3:好きな時に自由な財産を贈与できる

相続時精算課税の制度を利用する場合には、時期や贈与を受ける財産の金額・種類がいずれも自由となります。

今年300万円の現金、来年は1,500万円の土地といった形で、好きな時に自由な財産の贈与を受けることができる制度です。

暦年贈与と言われる年間110万円(1月1日~12月31日)までの非課税枠を気にせず、贈与ができます。

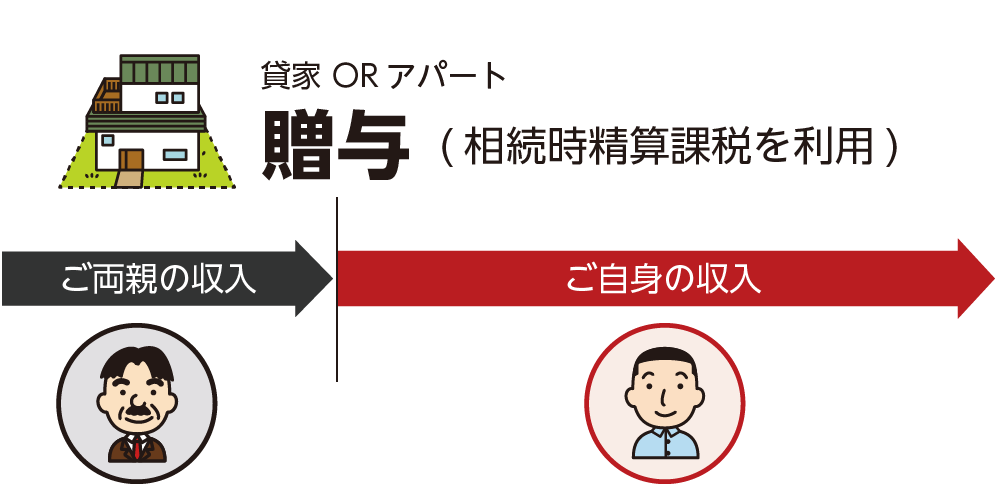

3-4.メリット4:収益財産を贈与したら、その後の収益も得られる

賃貸アパートや駐車場などの収益財産を相続時精算課税で贈与を受けた場合には場合、贈与を受けた時点から収益財産が生み出す利益をご自身が受け取ることができるようになります。

図4:収益財産を贈与することのメリット

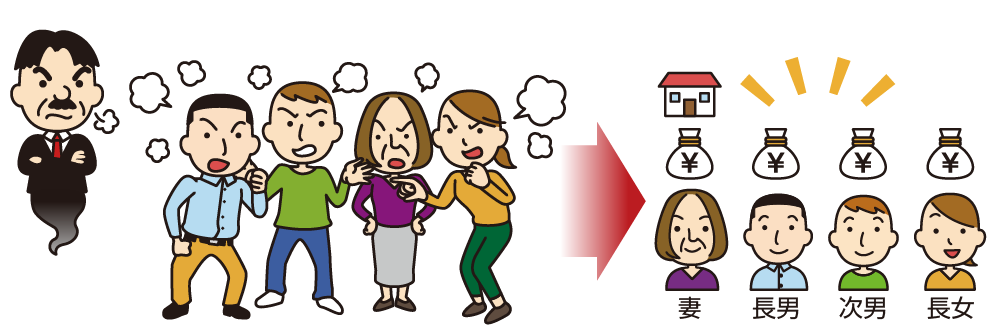

3-5.メリット5:生前の財産分割ができる

「実家の土地と家は同居しているご自身が相続したい」など、特定の財産を特定の方に相続をさせる場合には、生前に相続時精算課税の制度を利用して贈与をすることをオススメします。

ただし、生前に贈与した財産が偏っていると、特別受益の問題が発生しますので割合には注意しましょう。生前贈与を活用して、争いごとのある相続「争続」にならないように計画的におこないましょう。

図5:「争続」にならないように生前贈与で配慮しましょう

3-6.メリット6:将来値上がりする財産は有利に

将来、値上がりする可能性のある財産(土地、株など)を早期に贈与しておくと、相続時に財産の価値を考える際に贈与した時点の価値で計算されるため、節税の対策になる場合があります。

逆に価値が下がるリスクもありますが、上場前の株式を贈与してその後上場した場合にも安い株価で判断されます。

4.相続時精算課税制度を利用する6つのデメリット

相続時精算課税を利用することのデメリットを6つにまとめました。これらのデメリットを考慮して活用できる場合には、相続時精算課税の制度を活用しましょう。

4-1.デメリット1:制度利用の年齢と対象に制限がある

1章で説明したとおり通常の贈与であれば、贈与する側・贈与を受ける側ともに誰でもよく、年齢も問われません。

しかし、相続時精算課税では、贈与をする側が60歳以上のご両親または祖父母に限定され、贈与をうける側が18歳以上の子または孫に限定されます。

4-2.デメリット2:少額でも贈与税の申告が必要になる

相続時精算課税の制度を開始すると、開始した年からの全ての贈与額を申告し、合計額を管理していくことになります。

初年度に1,500万円贈与をして、翌年から年に50万円を10年に渡って贈与した場合にも、10年間毎年申告が必要となるため、手間がかかります。

4-3.デメリット3:「暦年贈与」「小規模宅地等の減額特例」は適用できない

年間110万円(1月1日~12月31日)までの受け取りが非課税となる「暦年贈与」の制度は併用できません。また、贈与された土地については、住まいや店舗の土地の評価を80%減額する「小規模宅地等の減額特例」の制度が利用できません。

ただし、ご両親からの相続時精算課税を選択した場合に、祖父母等の別の方からの贈与については制度が利用できます。

<例>

お父様から 1,000万円 ※相続時精算課税を申請すれば贈与税はゼロ円

祖父から 1,000万円 ※基礎控除110万円を引いた890万円に対して贈与税の納税が必要

4-4.デメリット4:制度を利用すると途中で撤回できない

デメリット3で記載した併用できない「暦年贈与」や「小規模宅地等の減額特例」の制度を利用した場合のメリットが大きいことに、のちに気付いても相続時精算課税を撤回できません。

4-5.デメリット5:制度を利用して贈与された財産は物納ができない

相続時精算課税により贈与を受けた土地などの財産については、物納ができませんので注意が必要です。

4-6.デメリット6:孫は相続税の2割加算の対象になる

相続時精算課税で財産を受け取った場合には、必ず相続税の納税義務者となります。

相続税の税率表に記載のある税率は奥様・お子さん・ご両親に限定され、それ以外の方に相続する場合には2割加算されます。

贈与する方の財産総額が、相続税の対象となる場合には孫への負担が大きくなるため配慮しましょう。

5.相続時精算課税制度が利用できる対象者(年齢制限あり)

相続時精算課税を利用する場合には、財産を贈与する側と贈与される側の両方で対象となる方と年齢の制限があります。

該当するかどうか確認してから、制度の利用の有無を判断しましょう。

5-1.贈与する方は60歳以上のご両親また祖父母

贈与をする方は、贈与をした年の1月1日の時点で、60歳以上のご両親または祖父母に限定されます。

贈与の対象者は誰でも良いケースが多いのですが、贈与をする側にも制限がありますので注意ください。

5-2.贈与を受ける方は18歳以上の子または孫

贈与を受ける方は、贈与を受けた年の1月1日の時点で、18歳以上の子または孫に限定されます。ただし、令和4年3月31日以前の贈与については「20歳」となります。

6.制度の利用には必要書類を税務署へ提出する

相続時精算課税を利用する場合には、贈与を受ける方が手続きをします。

必要書類を揃えて、決められた期間内に税務署に提出をします。提出先はご自身が住んでいる地域を管轄する税務署です。

<相続時精算課税制度の必要書類>

・贈与税の申告書

・相続時精算課税選択届出書

・戸籍の謄本又は抄本

・住民票

<提出期限>

財産を受け取った翌年の2月1日~3月15日の間に、申請者が住んでいる地域の税務署に必要書類を提出する

国税庁の統計では、相続税申告の約90%は税理士が関与しています。

相続税に関するお悩みは相続税専門の税理士に

ご相談いただいた方がよい可能性がございます。

初回面談は無料かつ、その場で相続税の概算までご案内できますので、

お気軽にOAG税理士法人までお問い合わせください。

※電話・メールでの無料面談はお客様の大切な財産を守るため実施しておりません

30年の歴史と相続相談の件数·相続税の申告件数は

業界トップクラスの相続税専門の税理士チームがご対応いたします。

国税庁の統計では、相続税申告の約90%は税理士が関与しています。

初回面談は無料かつ、その場で相続税の概算までご案内できますのでお気軽にOAG税理士法人までお問い合わせください。

30年の歴史と相続相談の件数·相続税の申告件数は業界トップクラスの相続税専門の税理士チームがご対応いたします。

7.まとめ

相続時精算課税について、制度の概要と6つのメリットと6つのデメリットを解説しました。

名前が難しい「相続時精算課税」ですが、やはり制度も複雑で特別な考え方であったことが、お分かりいただけたかと思います。

利用方法によってはメリットの大きい制度であり、特に生前に自由な財産を贈与できる点が最大のポイントではないでしょうか。

相続時に争いが起きないように生前に贈与をして財産を分割することは、とても大切なことです。