お年玉に贈与税!?贈与税0円で安心してお年玉を渡す知識【保存版】

毎年お正月になると、子どもたちが祖父母やご両親、親せきから当然のように貰う『お年玉』。

自分も子どもの頃は、お正月が近づくとクリスマスにプレゼントを買ってもらったばかりにも関わらず、お年玉をもらったら何を買おうか悩んでいたものです。

一方で、せっかくもらったお年玉なのにご両親から「将来必要な時のために貯金しておいてあげる」と言われ、自由に使えなかった苦い思い出がある方もいるのではないでしょうか。

その他、大人になってからは、甥や姪ができると思わず財布の紐が緩くなってしまい、ましてや年に一度しか会えないような場合には、お年玉にお小遣いを上乗せし、自分が幼きころにもらったことのないような高額な金額(5万円以上)を渡してしまったことは無いでしょうか。

何も気にせず「お正月にはお年玉」という概念でお金のやり取りが発生していますが、ふと、「これは贈与税の対象ではないのか?」「税金を支払っていないけど大丈夫だろうか」と不安になることもあります。自分の両親は毎年税金を払っていたのだろうか。。。

結論から言うと「贈与税の対象ではありません」。

ただし、だからと言って100万円のお年玉をあげても良いものではないのです。

本記事では、お年玉の正しい考え方を知り、あとから「贈与税の対象」だと言われないための基礎知識を身に付け安心してお年玉をあげましょう。

Contents

1.お年玉の税金を考えるなら贈与税。しかし非課税で良い!

お年玉はご両親や祖父母、ご自身の兄弟など身内からもらうこともあれば、仕事先の方や近所の方など身内以外からもらうことがあります。誰からであっても、お金をもらえば贈与となります。

しかし、何でもすぐに税金というわけではなく、非課税となる考え方があります。

図1:お年玉は贈与税か非課税か

1-1.お年玉は贈与の一つとして考える

原則として、身内であるかどうかに関わらず誰かから現金等の財産をもらった場合には贈与税の対象となるのです。これはご両親やご兄弟からもらっても同様です。

1-2.お年玉は贈与だけど「贈与税がかからない」項目として案内されている

国税庁のホームページに「贈与税がかからない場合」として、12項目のルールが掲載されています。

そのうちの「8」を見ると「個人から受ける香典、花輪代、年末年始の贈答、祝物又は見舞いなどのための金品で、社会通念上相当と認められるもの」という記載があります。よって、一般的に妥当だと考えられる範囲のお年玉については贈与税の対象とはなりません。

国税庁の説明 → 贈与税がかからない場合

1-3.「社会通念上相当と認められる」範囲のお年玉であることが大切

「社会通念上相当」って難しいですね・・・。

これは、一般的にお年玉としてもらうことを考えた場合に妥当だと思われる金額を意味しているため、一人からもらう金額としては1円~30,000円の範囲であれば、妥当といえるのではないでしょうか。

それ以上の場合は、周りから「その額はお年玉の範疇を超えてるよ」と言われてしまったらピンチです。ただし、この金額は一人からもらうお年玉の金額であり、総額ではありません。

ちなみに、ご両親のお知り合いが多く一人から1円~30,000円のお年玉でも、総額が110万円以上になっだ場合でも非課税となります。

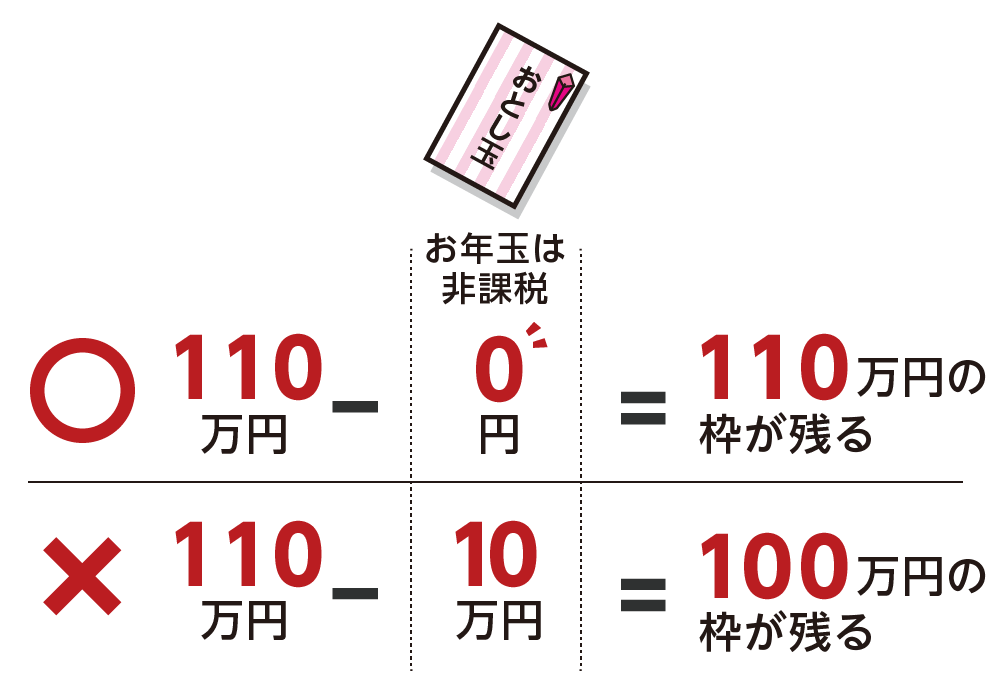

1-4.社会通念上相当であれば、110万円の非課税枠は考えなくて良い

仮に1万円のお年玉を10人からもらって、10万円なったとしましょう。そうすると毎年の贈与税の非課税枠である110万円と組み合わせて考えられる方がいます。つまり、「お年玉を10万円もらったから、今年はあと100万円贈与を受けても大丈夫」と勘違いされる場合があります。社会通念上相当のお年玉であれば、毎年の贈与税の非課税枠に関係なく別の考え方で非課税となります。

図1:お年玉を合計10万円もらった場合の暦年贈与(毎年の贈与税の非課税枠)の考え方

注意すべきは、普段会わないからといってご両親からかわいい孫のために10万円を超えるようなお年玉をもらった場合などには、お年玉と贈与で分けて考えた方がよいです。

お年玉は非課税だからというムリな理由をつけて高額なお金を渡さず、毎年の贈与税の非課税枠である110万円の枠と組み合わせて正しい贈与をしましょう。

1-5.お年玉は貯蓄しても贈与税の対象ではない

贈与税には、このお年玉の考え方に似た「贈与税がかからない」仕組みがあります。それは、生活費や教育費など生活に必要なお金を都度贈与する場合に、非課税となるものです。こちらは必要なときに都度渡す場合に非課税となる制度のため、この費用から大きな貯蓄ができしまうような金額は贈与税の対象としなければなりません。一方で、お年玉は全額貯蓄をしても、非課税となります。

※お子さんの教育費・生活費の総額や対策は、次の記事を参考にしてください(当サイト内)

関連記事

2.お年玉を管理する銀行口座の正しい運用と管理

お子さんのお年玉を管理するには、お子さんの口座を開設されることをお勧めします。口座開設の方法と注意すべき運用についてご紹介します。

2-1.お子さんの口座開設は親が代理人として開設を

近年は銀行口座が犯罪に利用されるケースも増えており、「何でこんなに手間なの?」と感じるほど簡単には開設できないようになってきました。ネット銀行の中には、18歳未満の方が口座を作成できない銀行もあるほどです。

しかし、親権者の身分証明書(免許証など)、子どもの身分証明書(健康保険証など)、印鑑(子どもがいつも利用している印鑑がのぞましい)をもっていけば、口座の開設は可能です。

図3:お子さんの口座開設は親が代理でおこなう

2-2.名義預金と言われないために、正しい運用と管理を

贈与された財産を管理する際の決まりとして、「もらった人が財産を自由に管理・使用できる状態にあること」というものがあります。

ご両親が管理しており、お子さんが全く知らない状態では「名義預金」という扱いを受けてしまいご両親の財産とされてしまうことがあります。お子さんがいつでも引き出せる状態にしておくことが大切ですきましょう。

また、一つの工夫として毎年お正月があけたら、子どもと一緒にお年玉を入金に行くことを習慣化して、子どもが貯蓄をしていることを認識するのも良いことです。

3.まとめ

年始に身内をはじめとしていろいろな方からいただくお年玉。

「お年玉に贈与税がかかる」と聞いたことは今までなかったと思いますし、周りも気にしていないことが多いですよね。

「贈与税を支払わなくて良い理由」をはっきり説明できる方は多くないと思いますが、本記事をとおして理由を知っていただけたのではないでしょうか。

本記事をとおして一番大切にしていただきたいことは、お子さんがもらったお年玉を適切に管理していただく方法についてです。

こっそり口座を作成して将来のために貯蓄しておこう。という考え方はダメでしたね。

子どもが普段利用している印鑑で作成した通帳に入金をして、いつでも引き出せる状態にしておきましょう。

※贈与に関わる内容で悩んだ場合には、こちらを参考にしてください。(当サイト内)

関連記事