生前贈与の活用で節税対策!相続税と贈与税がかからない方法

「相続税対策のために生前贈与をしたいとお父さんから言われたけれど、どういうことだろうか…。」

相続税の申告納税が必要な財産をお持ちの方の場合、生前贈与により相続財産を減らすことができます。相続税は亡くなられたときの相続財産の総額で課税されるため、相続財産が少なくなると相続税額も減らすことができ、節税対策になります。

また、生前贈与の贈与税は、年間110万円の基礎控除内で行う暦年贈与や住宅取得資金贈与など贈与税が非課税になる特例を賢く利用することにより、贈与税を非課税にすることができます。

本記事では、生前贈与を活用して相続税の節税対策をする方法をご紹介します。

国税庁の統計では、相続税申告の約90%は税理士が関与しています。

相続税に関するお悩みは相続税専門の税理士に

ご相談いただいた方がよい可能性がございます。

初回面談は無料かつ、その場で相続税の概算までご案内できますので、

お気軽にOAG税理士法人までお問い合わせください。

※電話・メールでの無料面談はお客様の大切な財産を守るため実施しておりません

30年の歴史と相続相談の件数·相続税の申告件数は

業界トップクラスの相続税専門の税理士チームがご対応いたします。

国税庁の統計では、相続税申告の約90%は税理士が関与しています。

初回面談は無料かつ、その場で相続税の概算までご案内できますのでお気軽にOAG税理士法人までお問い合わせください。

30年の歴史と相続相談の件数·相続税の申告件数は業界トップクラスの相続税専門の税理士チームがご対応いたします。

Contents

1.相続税の基礎控除を超えるなら生前贈与の節税効果アリ

相続税はすべての方にかかるわけではありません。相続財産が相続税の基礎控除額(3,000万円+(法定相続人の数)×600万円)を超えている場合にのみ課税されます。

相続税の申告・納税が必要な場合は、生前贈与が相続税対策に効果的です。生前贈与により相続財産を減らしておくことで、将来の相続税を抑えることができるからです。

一方、相続財産が基礎控除額を下回る場合には、相続税がかからないため、生前贈与の節税効果を考慮する必要はありません。

図1:相続税の基礎控除額

図2:相続税の課税対象額計算式

※相続税の基礎控除について、詳しくはこちらをご覧下さい。(当サイト内)

関連記事

2.生前贈与で相続税対策をする方法は5つ

生前贈与で相続税対策をしたい方は、贈与を受ける方(受贈者)1人あたり年間(1月1日から12月31日まで)贈与額が110万円以下である場合に贈与税がかからない「暦年贈与」あるいは贈与税非課税の特例を活用しましょう。

2-1.暦年贈与:毎年110万円まで非課税

「暦年贈与」とは、受贈者1人あたり1月1日から12月31日までの1年間でもらう財産が110万円までであれば非課税というしくみを使った贈与です。

暦年贈与は「もらう人1人あたり」の非課税枠となるため、計画的に複数人に年間110万円贈与していけば、非課税で多額の生前贈与が可能です。

図3:暦年贈与

<暦年贈与をする際の注意点>

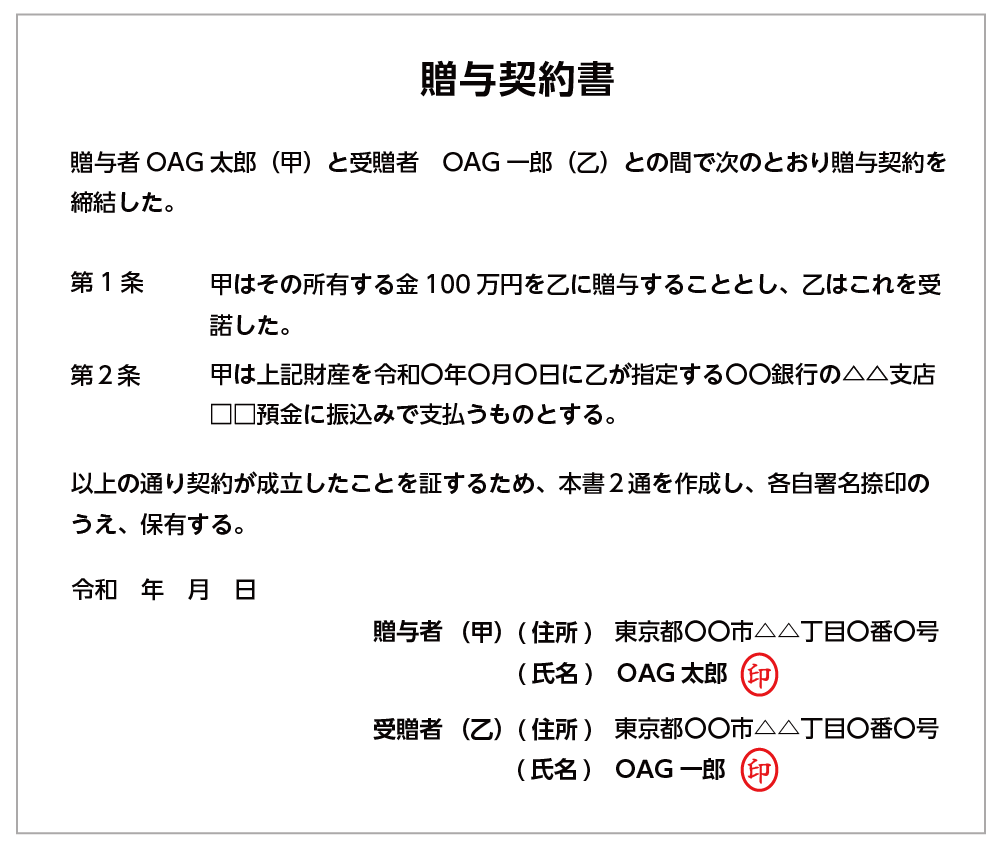

①小さなお子さんへの暦年贈与には贈与契約書を作成する

贈与はあげる人ともらう人の合意が必要な「契約」です。特に相手が小さなお子さんの場合はもらう側の意識が薄いこともあります。毎年「贈与契約書」を交わして証拠を残しておくと最善です。

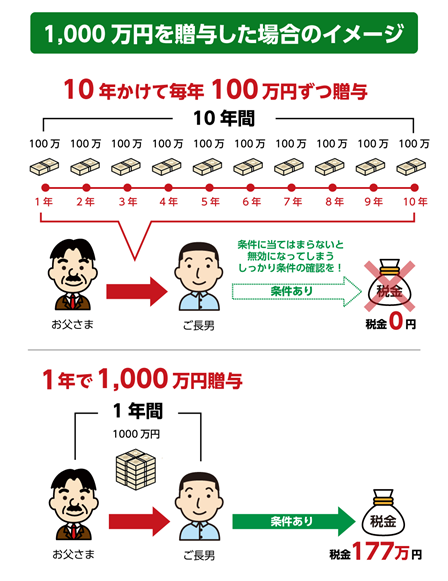

②110万円以上の金額を贈与し、贈与税の申告をする

たとえば100万円を10年間、合計1,000万円を非課税で贈与した場合、はじめから1,000万円を一括贈与したとみなされてしまうケースがあります。毎年の贈与額を110万円以上にして、贈与税を少しでも支払うことで贈与の実績を作るとよいでしょう。

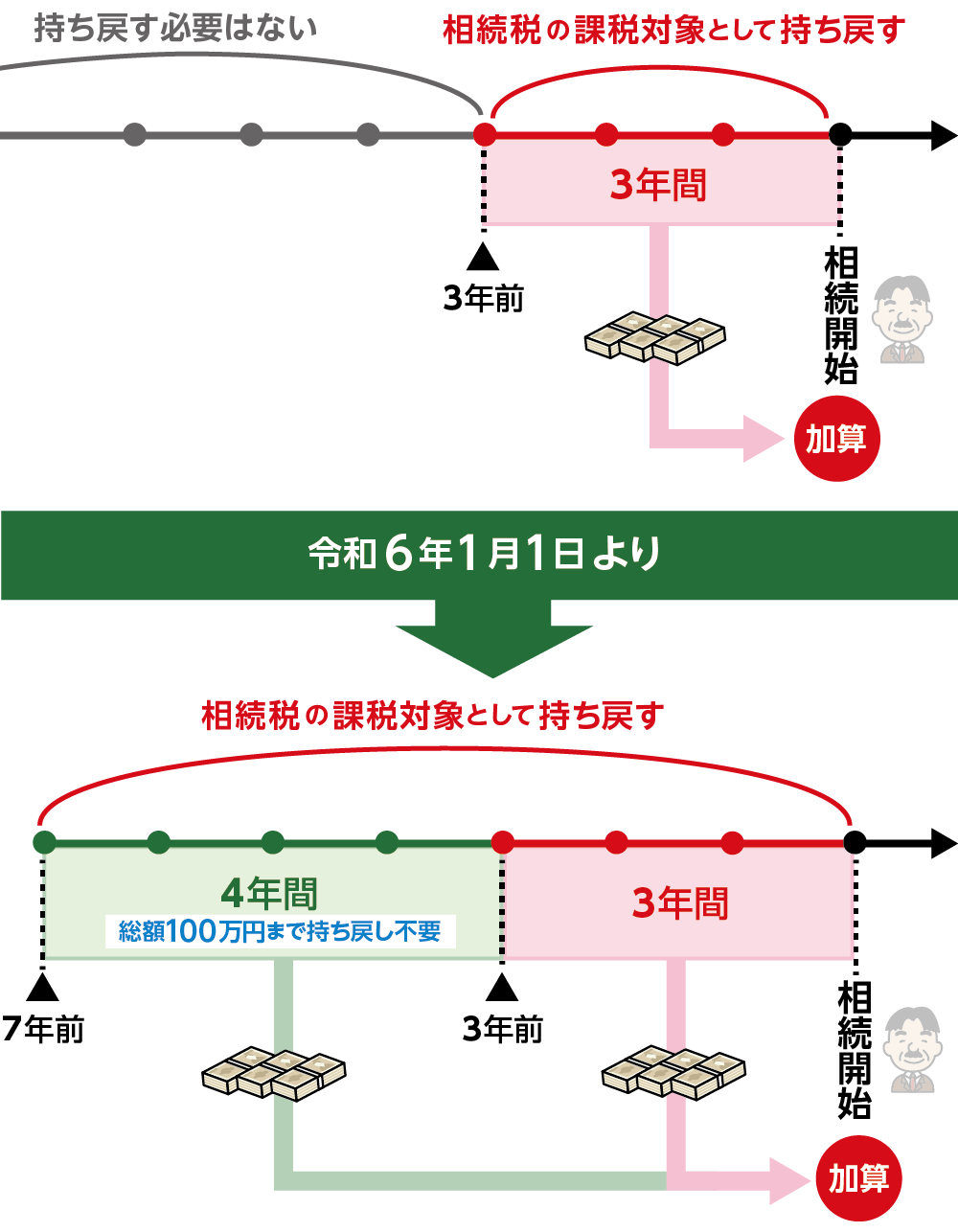

➂相続開始前3年以内の暦年贈与は、相続税の課税対象に

毎年110万円以内でコツコツと贈与をおこなう中で、贈与する方が亡くなると相続開始前3年以内におこなった贈与は相続税の課税対象として持ち戻されてしまいます。(持ち戻し期間は令和6年1月1日以降の生前贈与から段階的に7年に延長)

よって、暦年贈与は1日でも早く始めることが大切です。

図4:贈与契約書の例

図5:暦年贈与が相続税の対象になる場合がある

※暦年贈与について詳しくは、次の記事を参考にしてください(当サイト内)

関連記事

2-2.相続時精算課税制度:2,500万円まで非課税

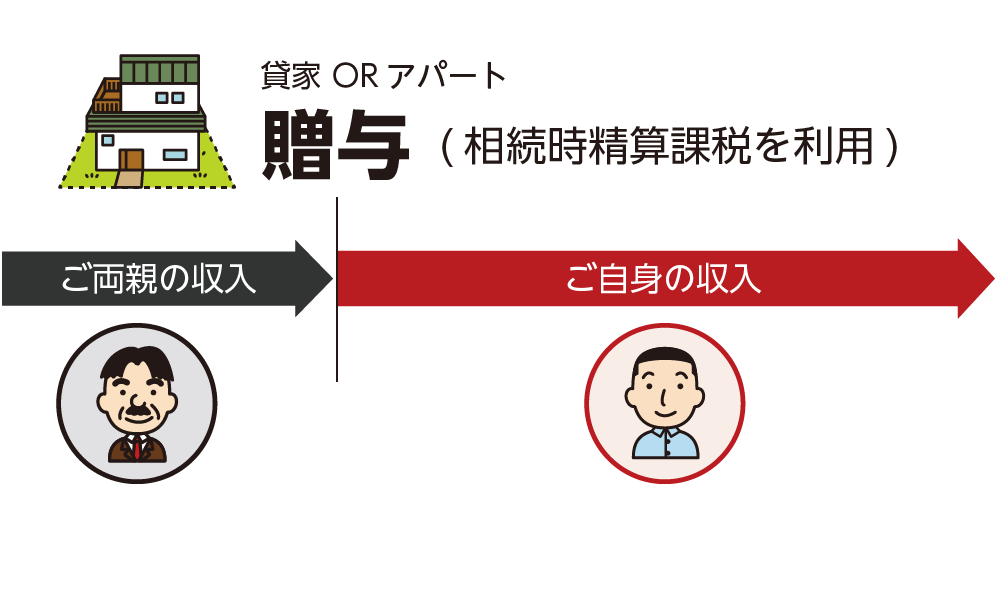

相続時精算課税制度は、贈与財産が2,500万円まで贈与税が非課税になる制度です。ただし相続の際には贈与財産額を相続財産に合算して相続税を計算します。

相続時精算課税制度は60歳以上のご両親・祖父母から、18歳以上(令和4年3月31日以前の贈与については「20歳」)のお子さんやお孫さんへの贈与に利用できます。また、贈与財産が2,500万円を超えると、超えた額に対し一律に20%の贈与税が課されます。令和5年度税制改正により、特別控除の2500万円とは別に年110万円まで基礎控除が認められます。令和6年1月1日以降の贈与から年110万円までの贈与財産は相続財産に加算する必要はありません。

税金の支払いを相続発生時に先送りするだけで相続税の節税効果はないのではないかとお考えかもしれません。相続時に精算する際には、贈与時の評価が適用されますので、価額が上昇する財産の贈与をすると節税メリットがあります。

図6:収益財産を相続時精算課税制度で贈与すると節税効果がある

相続時精算課税制度は、暦年課税のように相続財産そのものを減少させるのではなく、相続時に相続財産に含めて相続税が課税されるということ、暦年贈与と相続時精算課税の併用はできないことに注意が必要です。

※相続時精算課税については、次の記事を参考にしてください(当サイト内)

関連記事

2-3.教育資金一括贈与:1,500万円まで非課税

30歳未満のお子さんやお孫さんへ教育資金を一括贈与する場合、1,500万円まで(習い事など学校等以外は500万円まで)非課税となります。(令和8年3月31日まで)

ただし、贈与を受けた方が30歳になるまでに教育資金として使い切らなければ、残額に対して贈与税が課税されます。(令和5年4月1日以降に贈与された財産の残額については、年齢を問わず「一般税率」を適用)

また、贈与した方が亡くなられた場合、亡くなられた日における管理残額(教育資金口座に預け入れた資金から教育資金として使用された金額を差し引いた残額)は相続税の課税対象になります。お孫さんへの贈与は相続税が2割加算されますので注意が必要です。

図7:教育資金一括贈与の考え方

2-4.住宅取得資金贈与:1,000万円まで非課税

18歳以上のお子さんやお孫さんへ住宅購入資金を贈与する場合は、最大で1,000万円までが非課税になります。(令和8年12月31日まで)

この特例の適用を受けるためには、贈与を受ける方の要件や取得する家屋の要件を満たす必要があります。住宅取得等資金の贈与税の非課税を適用した部分は、相続税の課税対象になりません。

※住宅資金贈与について詳しくは、こちらを参考にしてください。(当サイト内)

関連記事

2-5.贈与税の配偶者控除:2,000万円まで非課税

婚姻期間が20年を越える夫婦間において、居住用不動産または居住用不動産を取得するための資金を贈与する場合、2,000万円まで非課税となります。暦年贈与の基礎控除の110万円とは別に適用されるので、合計最大2,110万円までが非課税になります。しかも、この贈与は「特別受益」として相続財産の価額に加えません。(110万円は加算対象)。ただし、登記費用や不動産取得税は発生します。

<夫婦間で贈与する場合の3つの要件>

(1)夫婦の婚姻期間が20年以上であること

(2)居住用不動産や居住用不動産の購入資金であること

(3)贈与を受けた翌年3月15日までに、該当の居住用不動産に住んでおり、その後も引き続き住む見込みであること

3.生前贈与により相続税を0円にする例

旦那さまが亡くなられて、奥さまとお子さん二人が相続人となる場合、相続税の基礎控除額は4,800万円です。

旦那さまの相続財産が5,800万円の場合には、相続税の申告と納税が必要となります。

生前に、基礎控除を超えている1,000万円分を贈与すれば、相続財産は基礎控除以下となり、相続税の申告と納税がともに不要になります。

【相続財産5,800万円の場合の相続税の計算例】

・相続人:お母さまとお子さん2人

・相続財産:5,800万円

・基礎控除額: 3000万円+(600万円×法定相続人3人)=4,800万円

・相続税課税対象額:5,800万円-4,800万円=1,000万円

1,000万円の生前贈与をすることにより相続財産は基礎控除以下となり相続税は0円

国税庁の統計では、相続税申告の約90%は税理士が関与しています。

相続税に関するお悩みは相続税専門の税理士に

ご相談いただいた方がよい可能性がございます。

初回面談は無料かつ、その場で相続税の概算までご案内できますので、

お気軽にOAG税理士法人までお問い合わせください。

※電話・メールでの無料面談はお客様の大切な財産を守るため実施しておりません

30年の歴史と相続相談の件数·相続税の申告件数は

業界トップクラスの相続税専門の税理士チームがご対応いたします。

国税庁の統計では、相続税申告の約90%は税理士が関与しています。

初回面談は無料かつ、その場で相続税の概算までご案内できますのでお気軽にOAG税理士法人までお問い合わせください。

30年の歴史と相続相談の件数·相続税の申告件数は業界トップクラスの相続税専門の税理士チームがご対応いたします。

4.まとめ

相続税の基礎控除額を超える相続財産がある場合は相続税がかかりますので、生前贈与を活用することにより相続税を軽減することができます。

贈与には、贈与者と受贈者の双方の合意が必要です。毎年「贈与契約書」を作成しましょう。贈与のタイミングは早い方が良いですが、贈与する側の将来の生活資金なども考慮することが大切です。

生前贈与を相続税対策に活用したい方は、相続に強い税理士にご相談されることをおススメ致します。