土地の贈与税が0円になる4つの贈与方法と土地の評価方法【保存版】

「そろそろマイホームを考えたらどうだ?」「あそこの土地を君ら夫婦に譲るから家を建てないか」など、生前に土地をもらい、そこにマイホームをつくるケースも多くあります。

ご両親からそのような話をうけて、「土地を贈与したもらった場合にも贈与税の支払いが必要になるのだろうか」「土地を贈与してもらったら、贈与税のを余分に払うことになってもったいないのでは」などいろいろと疑問がわいていらっしゃるのではないでしょうか。

不動産(土地・建物)の購入資金をご両親に援助していただくケース、土地を譲っていただくケースなど様々な形があると思いますが、本記事では土地に焦点をあてて説明をしていきます。

これから土地を買ってもらう場合には、現金でもらうのか、購入したのちに名義変更がいいのかなど、状況によってもいろいろな考え方があるため、これからどうしようか。と思われている方はぜひ参考にしてみてください。

Contents

1.土地を贈与されると贈与税がかかるが、非課税にする方法がある

ご両親の財産である土地を譲ってもらう場合にも贈与になります。生前にもらうと相続ではなく贈与の対象です。

また、ご両親が新たに土地を購入されて譲ってもらう場合も、ご両親から土地を購入する費用を援助してもらう場合もいずれも贈与となります。

何も対策をしなければ、その土地の財産評価額に応じて高額な贈与税を納税することになります。

2章では土地の評価方法についてご説明します。

3章では土地を贈与してもらう場合に、贈与税を可能な限り減額する非課税枠の考え方をご説明します。

2.土地の贈与をうける3つのケースと土地の贈与税評価額の計算方法

土地の贈与を受ける場合には、「すでにある土地をもらう」「新しく購入した土地をもらう」「土地を購入するための費用をもらう」といった大きく3つのパターンがあります。どれをとっても土地の贈与は高価な財産の贈与となるため、贈与税が発生します。では、それぞれどのように財産の評価をするのでしょうか。

また、土地の贈与といってもここまで説明してきたように、自分で利用する土地を贈与されるケースもあれば、貸宅地の贈与を受けてそこで発生する家賃などを受け取る状態になるケースがあります。土地の評価をする際には、貸している状況の方が評価を下げることができます。

2-1.土地がすでにある場合の贈与

ご両親などすでに土地をお持ちの方から贈与をうける場合には、その土地の財産評価をおこないます。

土地の利用単位となっている1区画ごとに評価をおこなうため、自分の土地であっても一部を自宅に、残りを誰かに貸していたりすると別々に評価します。土地の評価は主には「路線価方式」でおこない、価値の少ない郊外や農村部など路線価がついていない場所では「倍率方式」でおこないます。

2-1-1.「路線価方式」での評価方法

基本的に「路線価」(国税庁が毎年発表する土地の値段)をベースとして決めますが、これは売買価格とは異なるものです。

2つの道路に面している土地であったり、形が特殊であったりする場合にはそれぞれの評価方法があります。土地の評価は複雑なため、専門家に相談されることをオススメします。

(計算式)

路線価(1平方メートルあたり)×面積(平方メートル)

※路線価:https://www.rosenka.nta.go.jp/index.htm

(概算の計算例)

路線価を調べた際に、面している道路に「300D」と表記がある場合に、土地の価格の概算を求めます。

300,000円(路線価)×150㎡=45,000,000円(自家用地)

※Dは借地権の場合の割合を示す。Dは60%となる。

※単純な計算式であり、最終的にはいろいろな要素を組み合わせて計算する。

※路線価について詳しくは、こちらを参考にしてください。(当サイト内)

関連記事

2-1-2.「倍率方式」での評価方法

路線価が表示されていない土地が対象となります。固定資産税評価額に国税庁が定めた倍数をかけて算出します。

路線価も固定資産税評価額も実際に譲渡(売買)する際の価値よりも少ない額で評価されます。その他、土地が自用地(居住など自分のために使っている)か貸宅地(第三者に貸している)で評価額が変わってきます。貸宅地は借地権が設定され自由に売買できないため、自用地よりも2~3割の評価減となります。

2-2.土地がまだない場合の贈与(土地を購入して贈与)

現状、財産として土地を所有していない場合には、ご両親が土地を購入されてそのあとに贈与を受ける場合もあります。

購入してから譲ってもらう場合には、購入金額ではなく2-1.で説明した内容に準じて土地の評価をした額が贈与額となるため、現金を贈与してもらい自分で土地を購入するより節税することができ、節税の効果は大きいです。ただし、登録免許税と不動産取得税がご両親が購入した際と、ご自身が贈与を受けた際の両方で発生する点は注意しましょう。

3章の非課税枠には利用するにあたり条件があります。条件に該当しない場合にはこちの利用を検討されることをおススメします。

2-3.土地がまだない場合の贈与について(現金を贈与)

現状、財産として土地を所有していない場合には、ご両親から土地を購入するための資金を贈与されて、ご自身で購入する場合もあります。

この場合には、贈与税の非課税枠(3章参照)が利用できれば最大限に活用して、贈与税の支払いを最大限に押さえる工夫をしましょう。

3.土地を贈与する場合に活用したい4つの贈与税の非課税枠

土地の贈与を受けるにあたり4つの贈与税の非課税枠があります。

(1)住宅取得資金等の特例を利用:メリット大。期間限定のため期間と条件に注意

(2)相続時精算課税を利用:相続する財産が2,500万円以下なら検討も

(3)おしどり贈与を利用:婚姻期間20年を超えた夫婦でメリット

(4)暦年贈与を利用:毎年の贈与の非課税枠を使って資金援助

3-1.「住宅取得資金等の特例」の非課税枠を活用した土地購入資金の贈与

自分が住むための不動産(土地のみ含む)を国内に購入またはリフォームする場合に、贈与税がゼロになる制度です。この制度は省エネ物件や耐震性バリアフリーの高い住宅を取得すると、一人当たり最大1,000万円までが非課税となります。夫婦がそれぞれのご両親や祖父母から1,000万円ずつ贈与されると、最大で2,000万円まで非課税となります。

3-1-1.「土地の先行取得」でも活用できる制度

「住宅取得」という名前がついていますが、このあと決められた期日までに住宅を建てるための土地を購入する場合にも利用できます。土地だけを購入するにもタイミングが大切です。必ずしも住宅と同一のタイミングで購入できることばかりではないため、この点は考慮されています。

3-1-2.「土地の先行取得」で利用した場合の注意点

この制度は、購入資金に対する非課税枠のため必ず現金を贈与してもらい、自分で土地の購入をしてください。また、土地の先行取得で利用する場合には、取得後に必ず翌3月15日までに取得した土地の上に住宅用家屋を新築(新築に準ずる状態として、屋根またはその骨組みが完成している)できている必要があります。

3-1-3.耐震等級など省エネ等住宅には要件がある

土地の先行取得の場合は、その土地にどのような住宅を建築することになるのかによって、贈与税の枠が異なります。申告の際に提出する書類が「省エネ等住宅」に該当するものであるかしっかり確認をしましょう。

【「省エネ等住宅」の基準】

①断熱等性能等級4以上もしくは一次エネルギー消費量等級4以上であること

②耐震等級(構造躯体の倒壊等防止)2以上もしくは免震建築物であること

③高齢者等配慮対策等級(専用部分)3以上であること

表1:住宅資金贈与の非課税枠

| 消費税が10%の不動産の非課税枠 | ||

| 契約日 | 耐震・省エネまたはバリアフリーの住宅家屋 | 一般住宅の非課税枠 |

| 新築等にかかる契約の締結時期に関係なく | 1,000万円 |

|

| 上記以外の不動産の非課税枠 | ||

| 契約日 | 耐震・省エネまたはバリアフリーの住宅家屋 | 一般住宅の非課税枠 |

| 新築等にかかる契約の締結時期に関係なく | 1,000万円 | 500万円 |

<住宅取得等資金の贈与税の非課税の特例「適用条件」>

(1)贈与を受けた年の1月1日に18歳以上である(令和4年3月31日以前の贈与については「20歳」)

(2)贈与を受けた年の合計所得金額が2,000万円以下である

(3)父母、祖父母などの直系尊属からの贈与である

(4)必ず翌年3月15日までに贈与された資金を住宅取得資金に充て新築等をし、同年12月31日までに居住する

(5)贈与税はゼロであるが、必要書類をそろえて翌年の2月1日から3月15日までの間に申告が必要

※住宅取得資金等の贈与の非課税枠について詳しくは、こちらを参考にしてください。(当サイト内)

関連記事

3-2.自由な用途で贈与できる「相続時精算課税」を活用した土地の贈与

この制度は60歳以上のご両親が好きな時に2,500万円までのまとまった財産を18歳以上(令和4年3月31日以前の贈与については「20歳」)の子どもに贈与しても贈与税がゼロとなる制度です。自由な目的で利用できる財産をもらう場合には贈与税がかかりますが、この制度を利用すると複数年に渡って贈与を受けた場合も含めて2,500万円までは税金はかかりません。ただし、この制度は相続時に事前に贈与された贈与分を相続財産として加算して相続税を計算します。

※相続時精算課税について詳しくは、こちらを参考にしてください。(当サイト内)

関連記事

3-2-1.「相続時精算課税」のメリットと注意点

贈与の非課税枠にはいろいろな制度がありますが、どれも利用目的など条件付きであることが多いことに対して、相続時精算課税は年齢と金額以外の条件が無い点がメリットです。また財産の贈与でも利用できるため、土地の贈与でも、土地を購入するための資金の贈与でもどちらでも利用できます。

注意点は次の3つです。

(1)60歳以上のご両親が18歳以上の子どもに贈与すること

(2)2,500万円を超えた分に関しては、一律で20%の贈与税が発生すること

(3)一度相続時精算課税制度を選択したら、原則として暦年課税制度を選択することはできない

3-2-2.「相続時精算課税」のしくみ

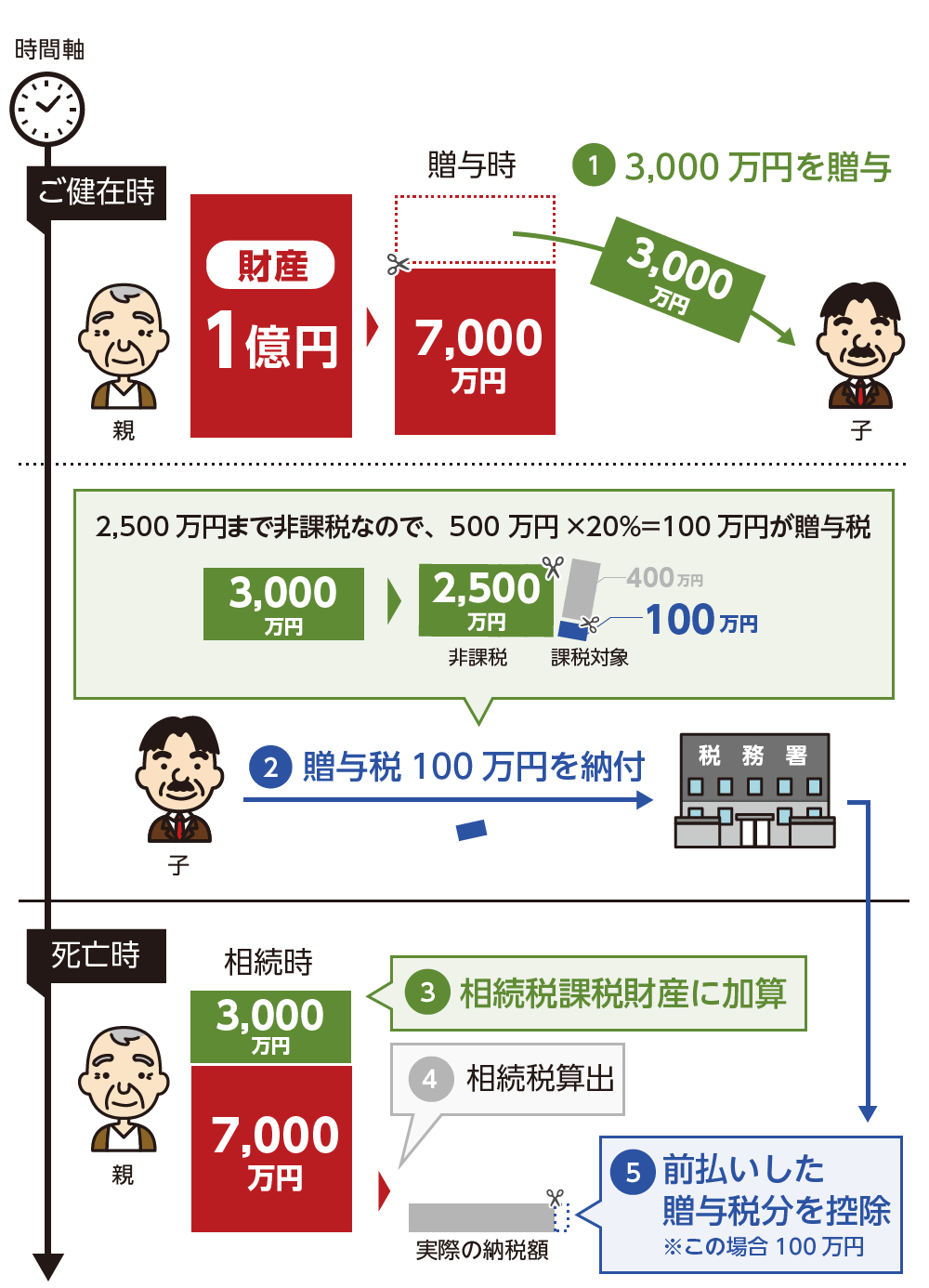

ご両親の財産を相続まで待たずに贈与を受けるのですが、贈与税は相続税に比べて税率が高いことから、相続の際に精算をする特殊な方法です。ただし、非課税枠は先に記載したとおり最大2,500万円です。

次のイメージ図を見ながら、理解を深めましょう。

図1:相続時精算課税制度

3-3.「おしどり贈与」を活用した土地の贈与

先に説明した贈与枠とは少し考え方が異なり、夫婦間で贈与をする場合の特例です。婚姻期間が20年以上の配偶者に対して、居住用の不動産や購入資金を贈与する場合に贈与税がゼロになる制度です。現在住んでいる住居の持分の一部を贈与税なしで配偶者に贈与することで財産を生前に減らすことができたり、これから購入する場合には配偶者へ2,000万円の現金を贈与し住宅購入時から二人で財産を分けあった形で契約することができます。この制度を利用して土地の購入資金または土地の権利を贈与することができます。

3-3-1.「おしどり贈与」のメリットと注意点

配偶者といっても財産の受け渡しには贈与税・相続税が発生するものです。生前に2,000万円を贈与することで十分な相続対策になりますし、贈与された方は気持ちの面でもうれしいのではないでしょうか。また、もし贈与した方が亡くなった場合にも、相続開始前3年以内の贈与財産とはみなされないため、とても有効な手段です。ご夫婦の財産について、ぜひ話し合いをしてみてください。

注意点は次の3つです。

(1)内縁の場合は適用されません

(2)同じ配偶者からの適用は一度のみ

(3)贈与税はゼロであるが、登記費用や不動産取得税は発生する

3-4.毎年の非課税枠「暦年贈与」を活用した土地の贈与

毎年の贈与税の非課税枠110万円を使って、ローンの費用をご両親に負担してもらう方法もあります。毎年、贈与を受ける側の非課税枠は110万円です。110万円までは非課税ということは9.1万円/月のローンであれば、全額親が負担して支払っても非課税となります。月々9.1万円の支払いであれば、35年ローンでおおよそ3,200万円のローン(金利1%:返済額約3,800万円)が組めます。土地の贈与としては十分な金額となりますね。

3-4-1.「暦年贈与」のメリットと注意点

この制度は贈与を受ける側が年間110万円(1月1日~12月31日)までの受け取りであれば非課税というものです。つまり、ご両親からご自身へ贈与する場合は、1年であれば110万円まで、35年間続ければ最大で110万円×35=3,850万円まで現金を贈与しても非課税となります。

両親が亡くなったあとの支払いは検討が必要ですが、うまく非課税枠を活用して繰上げ返済を考えて見るのも良いですね。

注意点は次の4つです。

(1)もらう側の非課税枠は110万円

(2)この制度を活用する場合、年間で110万円以下であれば贈与税の申告は不要。

(3)贈与を受けた預金管理は、必ず受け取った本人がおこなう。渡す側が管理している場合には、「名義預金」として対象とならないケースもある。

(4)毎年同時期に同額贈与すると、あらかじめ贈与する額が決まっていたとみなされ、一括贈与して判断されることもありますので、その都度時期や金額の工夫が必要。

※暦年贈与について詳しくは、こちらを参考にしてください。(当サイト内)

関連記事

4.まとめ

土地の贈与といっても「自宅用の土地」なのか「貸し地」なのかにより、土地の評価が異なります。

また、「現在所有している土地」を贈与されるのか、「これから土地を購入するための資金」を贈与されるのかによっても贈与額の考え方が異なります。

同じ価値の土地を贈与されるのに、贈与税の考え方が異なることから、少しでもメリットの大きい贈与の方法を選択した方が良いことになります。

現在、土地を所有していない場合は非課税枠をうまく利用して現金での贈与を受けるか、土地を購入してから贈与をすることがオススメです。

不動産の贈与について最善の選択をしたい場合は、司法書士または税理士にご相談されてはいかがでしょうか。