相続税の配偶者控除を「最大限利用」で生じるデメリットと賢い使い方

- 相続税

ご夫婦二人で家庭・財産を築き上げてきたのに、財産の名義が旦那さんが亡くなられると、奥さんであるご自身が財産を受け継ぐにあたり相続税が発生する、というのは少々納得できませんよね。

じつは相続税においては、亡くなられた方の財産形成に大きく貢献している事や、配偶者の生活を保障するという意図などをもとに、配偶者が相続税の負担を少なく相続できるようにするための制度が設けられています。

この制度は一般的に「相続税の配偶者控除」と呼びますが、制度の名前としては「配偶者の税額の軽減」といいます。

この制度の特徴は、配偶者の方が「相続税の配偶者控除」を受けることで、納める相続税が0円になったり、大幅に減額されることです。亡くなられた方に配偶者がいる場合には、必ず確認しておきたい制度です。

本記事では、制度の概要と利用するうえで確認しておきたいリスク、賢い使い方をまとめました。

ご自身やご家族にとってベストな相続ができるよう、ぜひ本記事を参考にして知識を深めていただきたいと思います。

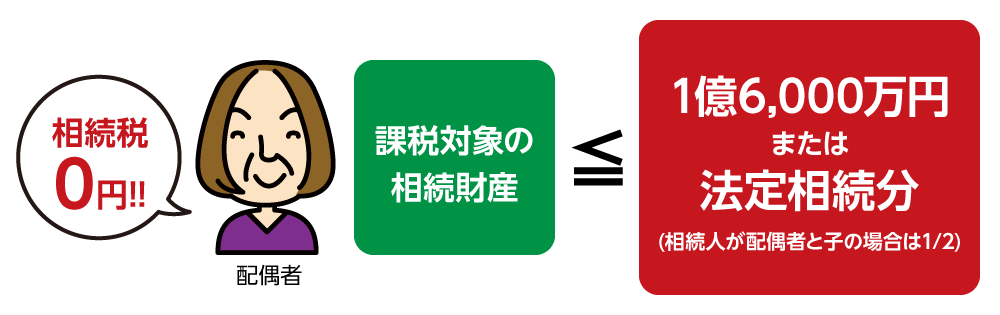

1.相続税の配偶者控除とは「1億6,000万円まで」または「法定相続分まで」が無税

相続税の配偶者控除が利用できる条件は2つあります。

① 配偶者が相続する課税対象の相続財産が「1億6,000万円以下」であること

② 配偶者が相続する課税対象の相続財産が「法定相続分以下」であること

どちらかに当てはまる場合に相続税の配偶者控除を受ける事ができ、配偶者が相続する財産については相続税が0円となります。

図1:配偶者控除の考え方のイメージ

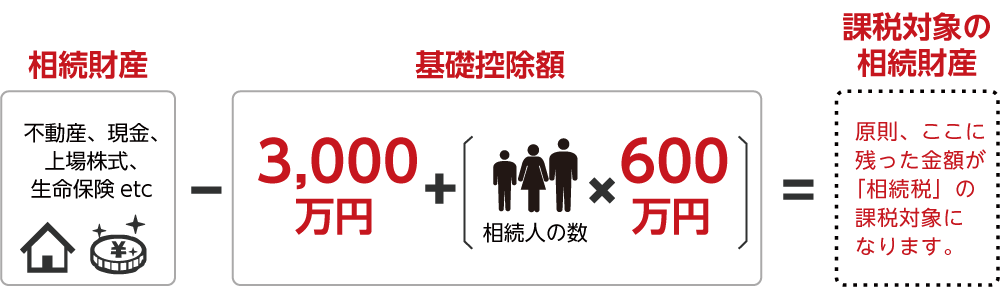

「課税対象の相続財産」とは、相続財産から相続税の非課税枠である基礎控除額(3,000万円+相続人の数×600万円)を引いた財産のことです。配偶者が相続する割合から算出し、この制度に当てはめる相続財産が決まります。

図2:課税対象の相続財産の計算式

※配偶者控除について詳しくは、こちらを参考にしてください。

2.相続税の配偶者控除を最大限利用するデメリットと賢い使い方

相続税の配偶者控除は、相続税を大幅に減額できてとても良い制度だとお分かりいただけたと思います。

しかし、この制度を活用しすぎると実は結果的に相続税が高くなることがあるため注意が必要です。

配偶者への相続は優遇されていますが、お子さんへの相続においては特例が少ないのが現状です。お子さんへの相続のことをしっかり考えて、計画的な相続と相続税の納税が必要です。

最大限利用するデメリット : 次回想定以上の相続税の支払いとなり困る

賢い使い方 : 次回の相続時の相続税を試算して安い方を選択する

では、3章で具体的に見てみましょう。

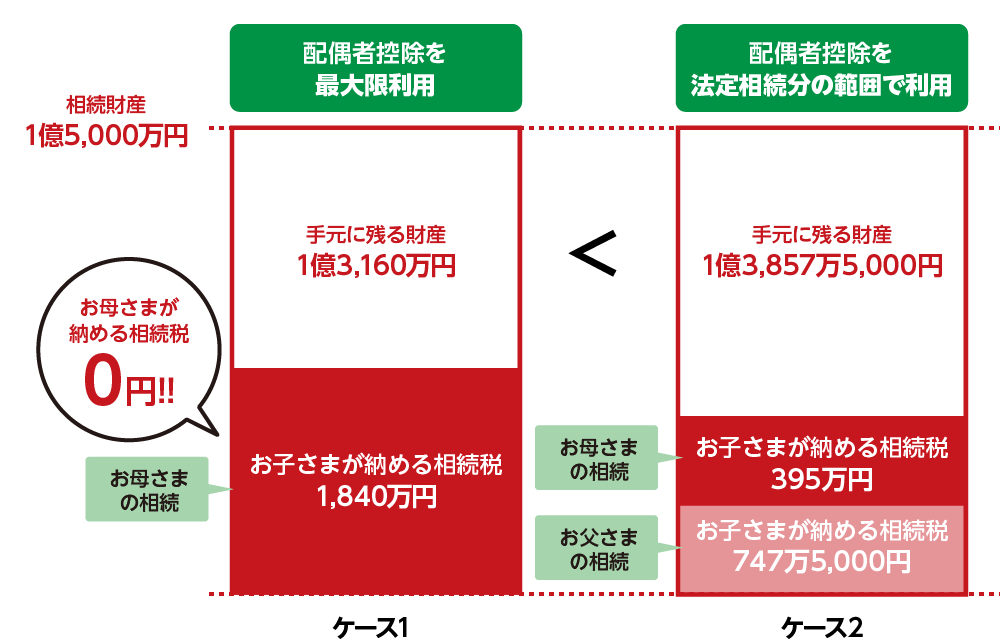

3.具体例①:法定相続分で分けた時より相続税が増える

配偶者控除を最大限利用して相続税を無税にしたことが、次の相続(二次相続)で多くの税金の支払いにつながるケースがあります。他の特例を適用したり、お母さんが長くご健在であり財産が減っていれば結果は異なりますが、単純に計算するとこの様になります。

(1)配偶者控除を最大限利用時の相続税 : 1,840万円

(2)法定相続分に配偶者控除を利用した際の相続税 : 1,142万5,000円

図3:2つのケースの相続税と手元に残る財産の差のイメージ

具体的な計算例を見ていきましょう。

3-1.相続税の配偶者控除を最大限利用した場合の計算例

<今回の相続(お父さんが亡くなった場合)>

課税対象の相続財産が1億200万円(相続財産1億5,000万円)の場合

※課税対象の相続財産:1億5,000万円-(3,000万円+600万円×3人)=1億200万円

配偶者 1億200万円

長男 0円

次男 0円

相続税の合計 0円

<次回の相続(お母さんが亡くなった場合)>

配偶者の相続した財産は、1億5,000万円(全く減らなかった場合)

課税対象の相続財産は1億800万円(相続財産1億5,000万円)の場合

※課税対象の相続財産:1億5,000万円-(3,000万円+600万円×2人)= 1億800万円

長男(1/2) 5,400万円

次男(1/2) 5,400万円

相続税額を計算すると

長男:1億800万円×1/2×30%(相続税率)-700万円(控除額)=920万円

次男:1億800万円×1/2×30%(相続税率)-700万円(控除額)=920万円

2人の相続税の合計1,840万円

3-2.法定相続分で相続した場合の計算例

<今回の相続(お父さんが亡くなった場合)>

課税対象の相続財産が1億200万円(相続財産1億5,000万円)の場合

※課税対象の相続財産:1億5,000万円-(3,000万円+600万円×3人)=1億200万円

配偶者(1/2) 5,100万円

長男(1/4) 2,550万円

次男(1/4) 2,550万円

制度適用前のそれぞれの相続税額を計算すると

配偶者:1億200万円×1/2×30%(相続税率)-700万円(控除額)=830万円

長男:1億200万円×1/4×15%(相続税率)-50万円(控除額)=332万5,000円

次男:1億200万円×1/4×15%(相続税率)-50万円(控除額)=332万5,000円

3人の相続税の合計1,495万円となります。

配偶者控除の適用をすると:1,495万円–(1,495万円×1/2)=747万5,000円

相続税の合計 747万5,000円

<次回の相続(お母さんが亡くなった場合)>

配偶者の相続した財産は、1億5,000万円の1/2で7,500万円

課税対象の相続財産は3,300万円(相続財産7,500万円)の場合

※課税対象の相続財産:7,500万円-(3,000万円+600万円×2人)=3,300万円

長男(1/2) 1,650万円

次男(1/2) 1,650万円

相続税額を計算すると

長男:3,300万円×1/2×15%(相続税率)-50万円(控除額)=197万5,000円

次男:3,300万円×1/2×15%(相続税率)-50万円(控除額)=197万5,000円

2人の相続税の合計395万円

以上から、2回の相続における合計の相続税額は 1,142万5,000円

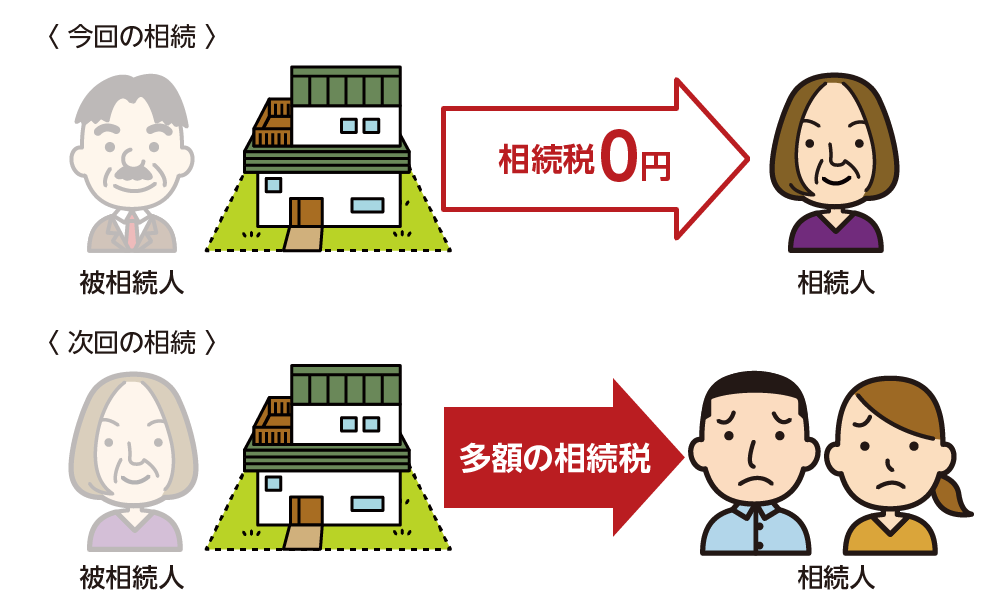

4.具体例②:実家を奥さま名義に変えた場合に相続税が増える

お父さんが亡くなられた場合、その配偶者であるお母さんが安心して住み続けられるように自宅の相続をすべてお母さんとする場合があります。

相続登記でも、お母さんだけの持分とする方が手続きは楽であり、配偶者控除を利用すれば相続税もかからないことが大半です。

このように、特定の高額な財産を配偶者だけに相続させたいとき、配偶者控除の制度を利用すれば相続税もかからないためとても有効的です。

しかし、お母さん(配偶者)が亡くなられた際の相続でこの高額な財産をお子さんが相続することになります。その際は別の特例が利用できる場合もありますが、適用条件が整わないと多額の相続税がかかります。

配偶者控除は一時的に問題の先送りをしているだけ、とも考えられます。配偶者控除の適用を考える際は、お子さんの世代の事まできちんと考えなければなりません。

図4:実家を配偶者控除を利用して配偶者が相続した場合

5.さいごに

夫婦はお互いに助け合いながら生活をし、それぞれの財産形成への寄与も大きいことから、亡くなられた方の配偶者は相続税において大きな優遇があることがお分かりいただけました。

しかし、この優遇だけを見て配偶者の相続時に過度に制度を適用してしまうと、次に配偶者が亡くなった際の相続(二次相続)において困ることもお分かりいただけたと思います。

制度は最大限利用した場合のリスクを鑑みて、賢く使うことの大切さを知っていただき、ご自身の相続で活用をしていただければと思います。

相続税においては配偶者控除以外にも多くの制度や考え方があるため、最大限に有効活用したいのですが、素人目にはなかなか難しいことも現実です。最善な方法で、結果的に手元に残る財産を多くするためには、税を専門とする税理士に相談されることをおすすめします。