相続税の税率は相続人ごとの法定相続分で決める!7ステップで自分の相続税額を確認

- 相続税

「相続税がいくらかかるか気になるが、税率はどの程度だろうか」

「相続税の税率って、高いの?私はどのくらいかしら」

「相続税対策が必要!」と良く耳にしますが、相続税は財産が増えれば増えるほど税率が高くなる仕組みになっています。

実際には、財産が多いと相続した財産の半分以上を税金で納めることになります。

本記事では、相続税の申告が必要となった場合に相続税の税率がいくらになるのか、相続税の計算をする場合にどのタイミングで相続税の税率を利用するのかなど、相続税の税率における考えかたと、相続税額の求め方までご説明をしていきます。

1.相続税の税率は法定相続分をもとに決める

相続税の税率は、法律で定められた分割割合である「法定相続分」をもとに相続財産を分割したものと仮定して決定していきます。

つまり、法定相続分で分割した場合に一人ひとりが相続する財産額をもとに税率を決めます。

財産の総額で相続税の税率を決めるのではありませんので、間違えないように注意しましょう。

また、実際の相続では相続人が全員で話し合いをして法定相続分以外の割合で分割することに同意をすれば、配分が変わっても問題はありません。

配分が変わった場合には、相続税額は法定相続分で分けたことを想定して計算したのちに、相続税の総額が決定したら自分が相続する割合に応じて納税することになります。

つまり、相続税率を求めるためにはまずは法定相続分で想定して計算する必要があるという事です。

図1:法定相続分

2.相続税率から相続税額を計算する7ステップ

相続税の税率を求めて、相続税の納税額が決まるまでの計算手順を例を使ってご説明します。

相続税の税率は、相続税のすべての財産にかかるのではなく、先に説明した法定相続分にそって分割した場合の各自の財産額を計算し、その額に対して税率をかけます。

実際に分割する割合が異なっていたとしても、表1の相続税の税率は法定相続分で分割したものとして利用します。

図2:相続税の税率表

【相続税の計算までの7ステップ】

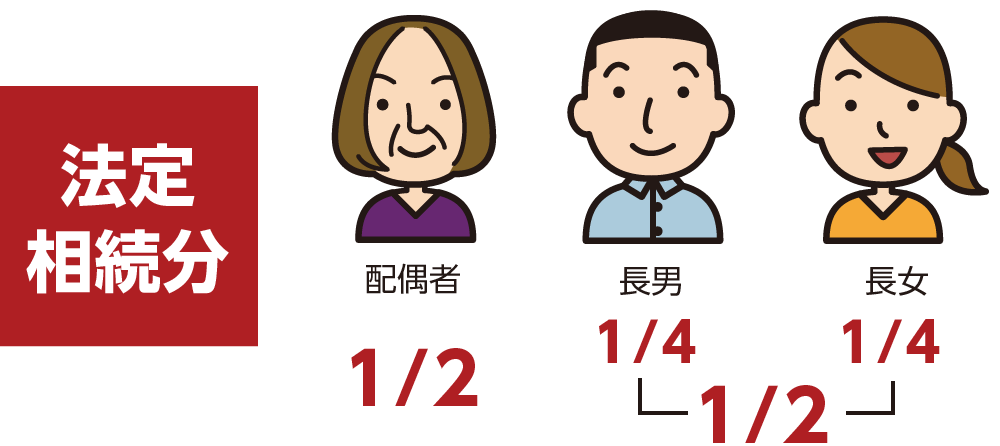

相続人:奥さま、長男、長女の場合

図2:相続人

ステップ1:相続財産の把握

最初に相続財産を調べて、相続税の対象となる財産の総額を把握します。

現金・不動産・有価証券の相続財産の総額が2億円の場合。

図3:遺産総額2億円

ステップ2:相続財産の分割割合を相続人で決める

実際に相続する財産の分割割合を相続人の皆さんで話し合いをおこない決めていきます。

法律で定められた法定相続分は目安であり、配分を決める協議である遺産分割協議にて相続人の皆さんが合意された割合で相続することができます。

奥さま:5,000万円(1/4)

長男:1億円(1/2)

長女:5,000万円(1/4)

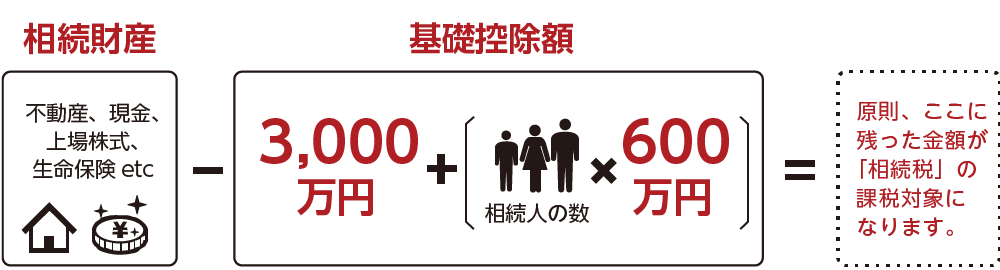

ステップ3:相続税の課税対象となる金額を計算

相続財産から基礎控除額を引いて、相続税の対象になる総額を計算します。

2億円-3,000万円+(3×600万円)=1億5,200万円

図4:相続税の課税対象額計算式

※相続税の基礎控除について詳しくはこちらをご覧ください。

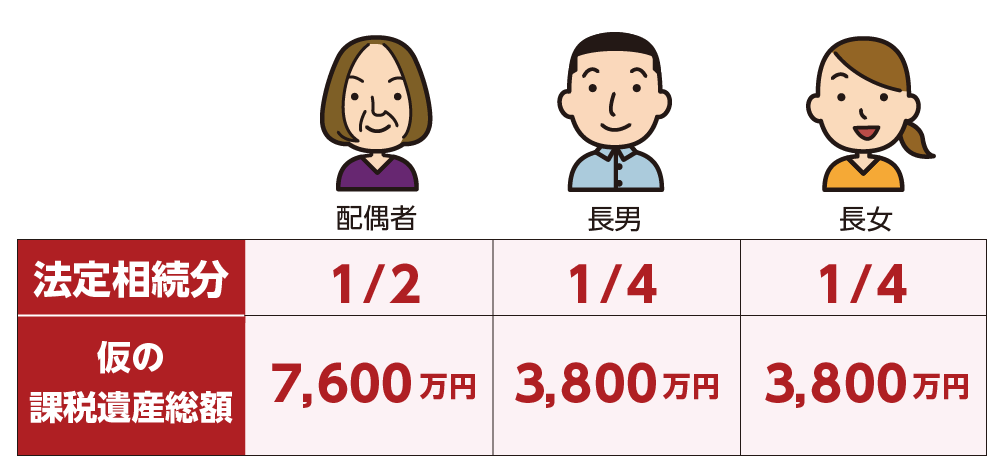

ステップ4:相続税の対象となる課税相続財産額を計算

相続税の対象となる総額を法定相続分のルールで一旦分割して、各人の仮の課税相続財産額を決めます。

図5:法定相続分の割合

ステップ5:相続税の税率が決まり、相続税の総額も決まる

仮の課税相続財産をもとに表1の相続税率を掛けて控除額を引くと、相続税の総額が決まります。

図6:相続税額の総額がわかる

ステップ6:相続税の総額を実際に相続する財産額に応じて分割

ステップ5で計算した相続税の総額を、ステップ2の遺産分割協議で決まった実際の割合で分割します。

ステップ7:ご自身に該当する相続税額を納税

ご自身の納税額をそれぞれ納付します。

3.ケース別相続税率と相続税額の計算例

2章でご紹介した相続税の計算プロセスをもとに、相続税の計算例をご紹介します。

表1の相続税の税率は、必ず法定相続分で分割した財産にかけていきます。

3-1法定相続分で分ける場合

相続人が奥さまと長男、長女の3人で、相続財産が1億4,800万円を法定相続分で分ける場合。

①:相続財産を把握する:相続財産1億4,800万円

②:相続財産から基礎控除(3000万円+相続人×600万円)を引く

基礎控除額:3,000万円+600万円×3=4,800万円

相続税の対象額:1億4,800万円-4,800万円=1億円

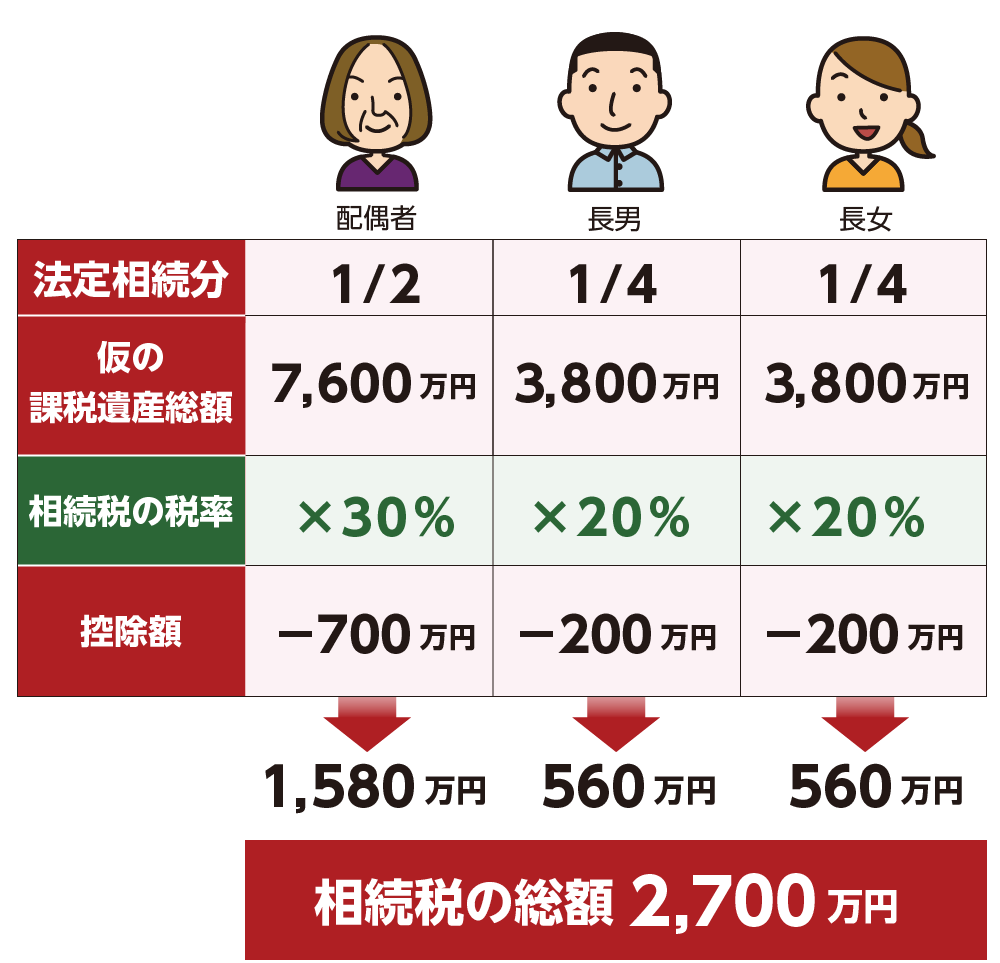

➂残った金額を法定相続分で一旦分割して各人の仮の課税相続財産を決める

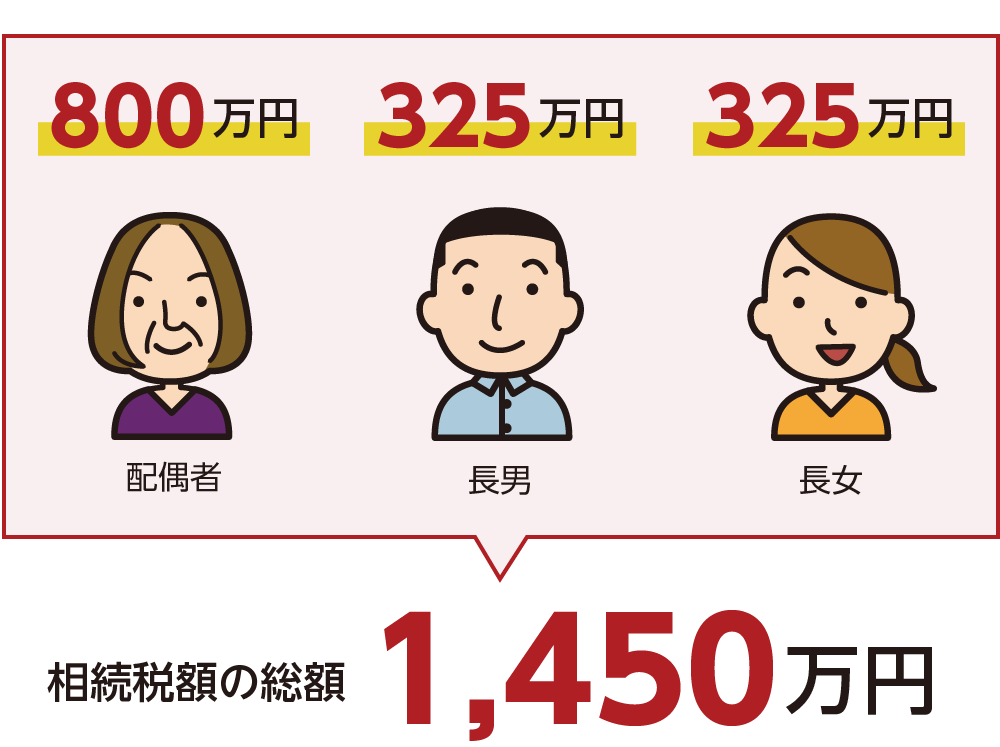

④仮の課税相続財産に相続税率を掛けて、相続税の総額を決める

受け取る財産に関係なく、相続税を計算します。

表1の相続税の税率・控除額はここで初めて活用します。

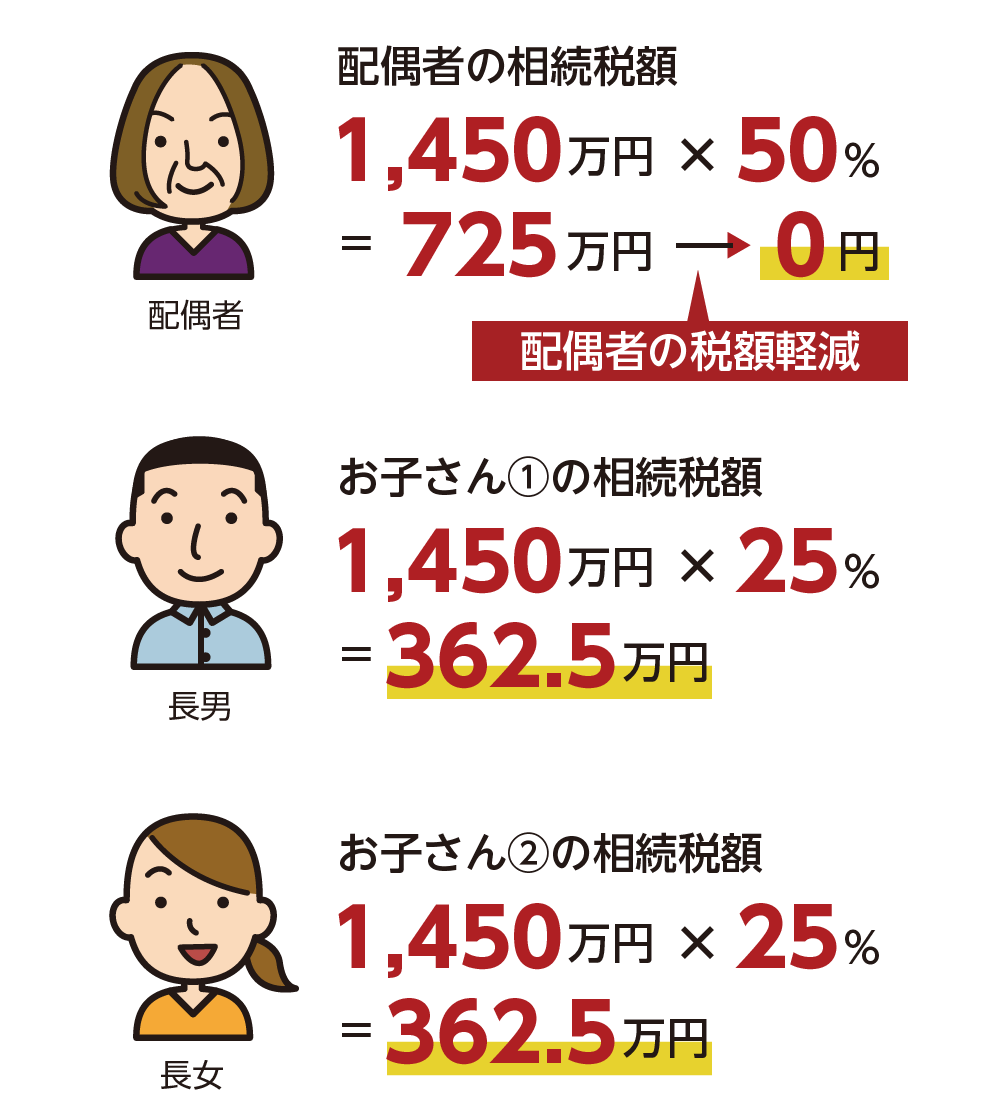

⑤法定相続分の割合で分ける場合には、再度1,450万円を法定相続分の割合で分けます。

奥さんは相続税の納税義務がなく、お子さん二人は362.5万円ずつ納税をします。

ただし、奥さんの相続税申告は必要です。

※配偶者の税額軽減について詳しくは、こちらをご覧ください。

図7:法定相続分で分ける場合

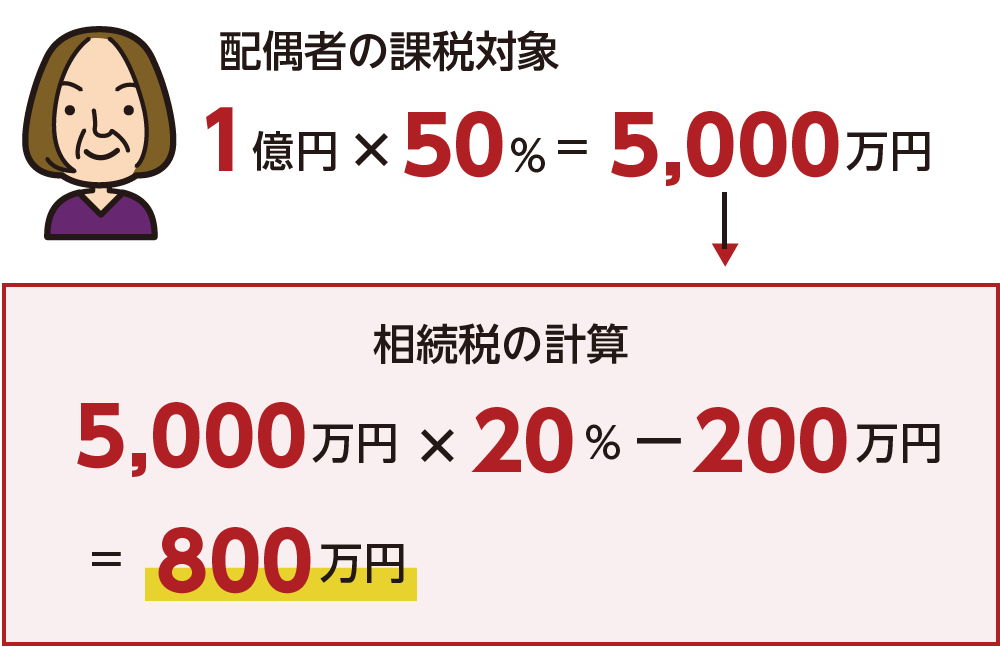

図8:奥さま(配偶者)の課税対象

図9:お子さんの課税対象

図10:相続税の総額

図11:法定相続分の割合で分ける場合、再度1,450万円を法定相続分の割合で分ける

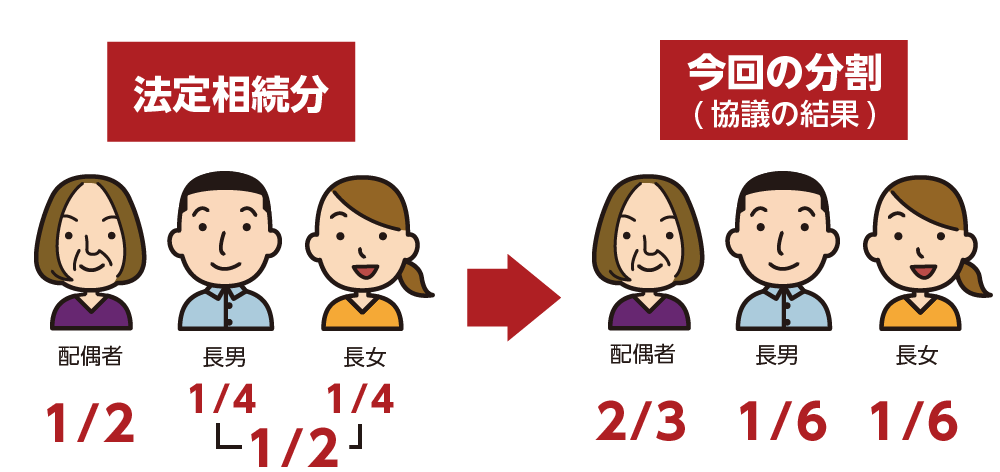

3-2法定相続分以外で分ける場合

法定相続分以外の割合で分ける場合の計算方法です。

奥さまとお子さん2人が相続人の場合を例に考えていきます。

図11:法定相続分以外で分ける

①相続財産を把握する:相続財産1億4,800万円

法定相続分で分けるのではなく、話し合いの結果オリジナルの割合で分ける場合を考えます。それぞれの相続財産は奥さん2/3、子ども(1/6,1/6)とした場合には、次のようになります。

② 相続財産から基礎控除(3000万円+相続人×600万円)を引く

③ 残った金額を法定相続分のルールで一旦分割して各人の仮の課税相続財産を決める

④ 仮の課税相続財産に相続税率を掛けて、相続税の納税総額を決める

相続税の総額は一緒で1,450万円となります。それを今回の分割の割合で再配分する。

奥さま: 1,450万円×2/3 = 966万円 ⇒ 配偶者の税額軽減で0円

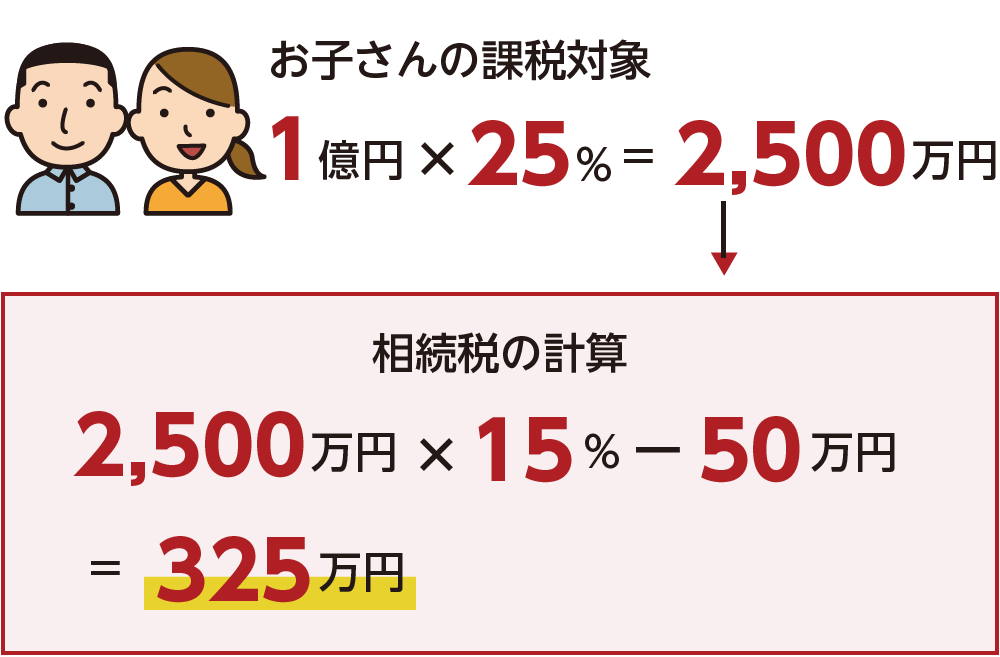

子どもA: 1,450万円×1/6 = 242万円

子どもB: 1,450万円×1/6 = 242万円

よって、奥さんは相続税の納税義務がなく、お子さん二人は242万円ずつ納税をします。

ただし、奥さんの相続税申告は必要です。

3-3相続人が奥さま1人の場合

相続人が奥さま1人だった場合です。相続財産は1億4,800万円の場合。

法定相続分が100%奥さんになります。

「配偶者の税額軽減(配偶者控除)」に該当します。これは配偶者が受け取る相続財産の金額が、次のどちらか多い金額まで相続税がかからないというものです。

この制度により、奥さまの相続税は0円になります。制度の適用により0円になる場合には相続税の申告は必ず必要です。

(1)1億6千万円

(2)配偶者の法定相続分

4.相続税の税率を下げるための生前対策

相続税の税率を下げるための生前対策として、、生前贈与の非課税枠を活用した相続税対策が有効です。

基礎控除に加えて生命保険の非課税枠や、お子さんやお孫さんへの教育資金の贈与が非課税となる制度ありますので、検討しましょう。

<生前対策の例>

・暦年贈与で毎年110万円までの非課税贈与の活用

・教育資金の贈与は1,500万円まで非課税(2021年3月まで)

・住宅購入資金の援助は今年は1,000万円

・相続時の生命保険金の非課税枠は「500万円×法定相続人の数」

※相続税対策の関するまとめはこちらをご参照下さい。

5.まとめ

相続税の税率を求めるには、相続財産を確定したら法定相続分で財産を分割したものと仮定して、その相続する財産の金額により税率が分かります。相続税税率は、財産の総額で決めるのではなく法定相続分で相続人一人が引き継ぐ財産の額をもとに決められます。

成立が分かり全体の相続税額が分かったら、改めて実際に引き継ぐ額に応じて相続税額を分割します。

相続税率を下げる方法は生前に贈与を行い、相続税の税対象額となる財産を減らすことです。

ごj審にかかる相続税が分からない、適用される制度があれば活用したいという場合には、お近くの税理士などの専門家へお問い合わせください。