相続税の期限は10ヶ月!期限までにやるべき6つの事と遅れる場合の対処法

- 相続税

「相続税の申告期限はいつまでかしら…。」

「相続税の申告期限に間に合いそうもないけれどどうしたらいいの?」

相続税には「相続開始から10ヶ月」という申告期限があります。

10ヶ月は長いようでまたたく間にやってきてしまいます。

相続税の申告期限までに、相続人の確定や相続財産の把握、相続税額の計算などやらなければならないことを整理し、ひとつひとつ計画的に進めていくことが大切です。

本記事では、相続税の申告期限と、申告期限までにやるべき6つのことを詳しくご説明いたします。相続税申告期限を過ぎてしまった時のペナルティと、相続税申告期限に間に合わないときの対処法についても参考になさってください。

1.相続税の申告納税期限は10ヶ月

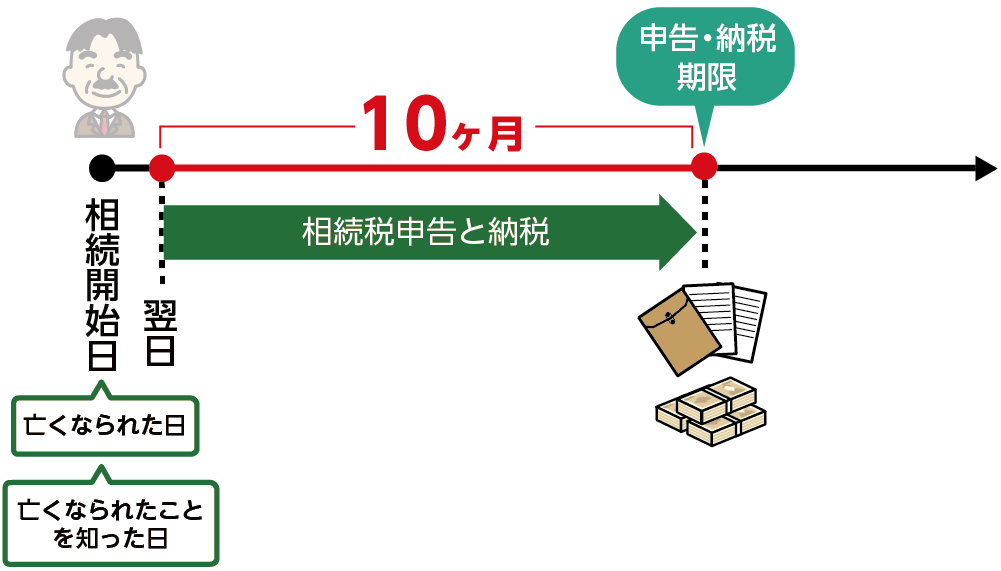

相続税の申告期限は「亡くなられたことを知った日の翌日から10ヶ月」です。たとえば、亡くなられた日が7月15日の場合、相続税の申告期限は翌年の5月15日となります。申告期限が土日祝日であった場合には、その翌日が申告期限です。

相続税の納付期限は、申告期限と同じです、申告と納付は期限内であれば別の日で構いません。

図1:相続税の申告・納税期限は10ヶ月

2.相続税の期限までにやるべき6つのこと

相続税の10ヶ月の期限までに、亡くなられた方の相続人と相続財産を確定し、誰がどの財産を相続するのか決めて、相続税額を計算しなくてはなりません。

相続が開始したら、まず初めに遺言書の有無を確認しましょう。遺言書がない場合は金融機関に照会して財産を確定していく必要があります。相続税の期限までにやるべき6つのことをご説明いたします。

<相続税の期限までにやるべき6つのこと>

①遺言書の有無を確認

②相続人の確定

➂財産・債務の把握

④遺産分割協議を行う

⑤相続税の計算

⑥相続税申告の必要書類の準備

2-1.遺言書の有無を確認

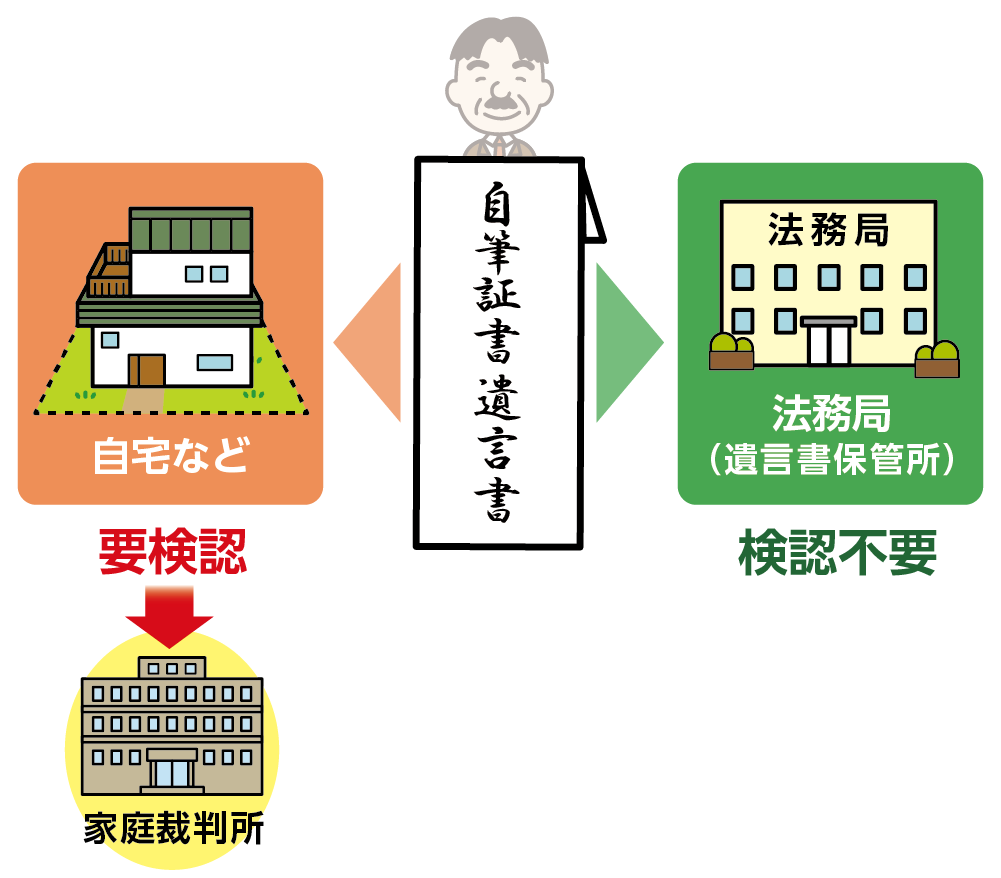

亡くなられた方が遺言書を残されているかを確認します。公正証書遺言を作成しているかどうかは、公証役場の「遺言検索システム」を利用して確認することができます。亡くなられた方がご自身で作成し、法務局以外に保管していた自筆証書遺言を発見した場合は、開封せずに家庭裁判所で検認の手続きをしましょう。

遺言書が見つかった場合には、亡くなられた方の意思を尊重して遺言書の内容を最優先して相続手続きを進めます。遺言書がない場合は、相続人全員で相続財産の分け方を決める話し合い(遺産分割協議)を行います(2-4)。

図2:法務局以外で保管されていた自筆証書遺言は検認が必要

※自筆証書遺言を見つけた際の手続きについて、詳しくはこちらをご覧ください。

2-2.相続人の確定

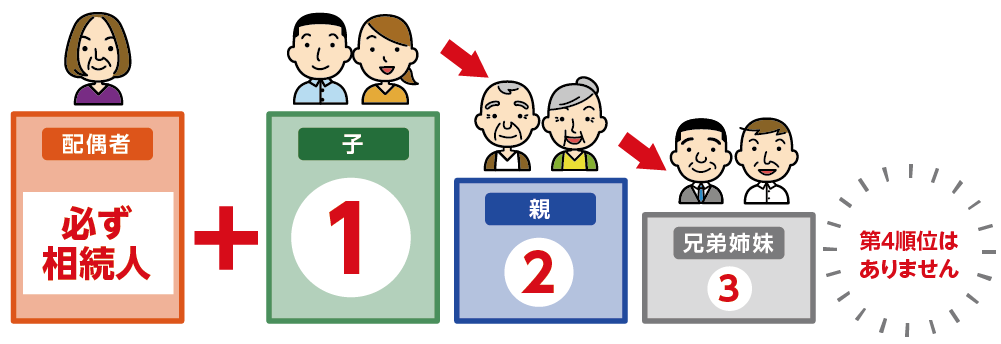

亡くなられた方の財産を引き継ぐ権利のある相続人を確定します。相続人の調査をするために、亡くなられた方の出生から亡くなられるまでの繋がったすべての戸籍(除籍)謄本等を市町村役場から取り寄せます。郵送でも取り寄せることはできますが、すべての謄本を揃えるには手間と時間がかかりますので、早めに手続きを開始してください。

相続には順位があり、配偶者は常に相続人となり、第一順位はお子さま、第二順位はご両親(祖父母)、第三順位はご兄弟(兄弟姉妹)となります。

図3:遺産相続の順位を確認し相続人を確定する

※相続人を確定する相続順位について詳しくは、こちらをご覧ください。

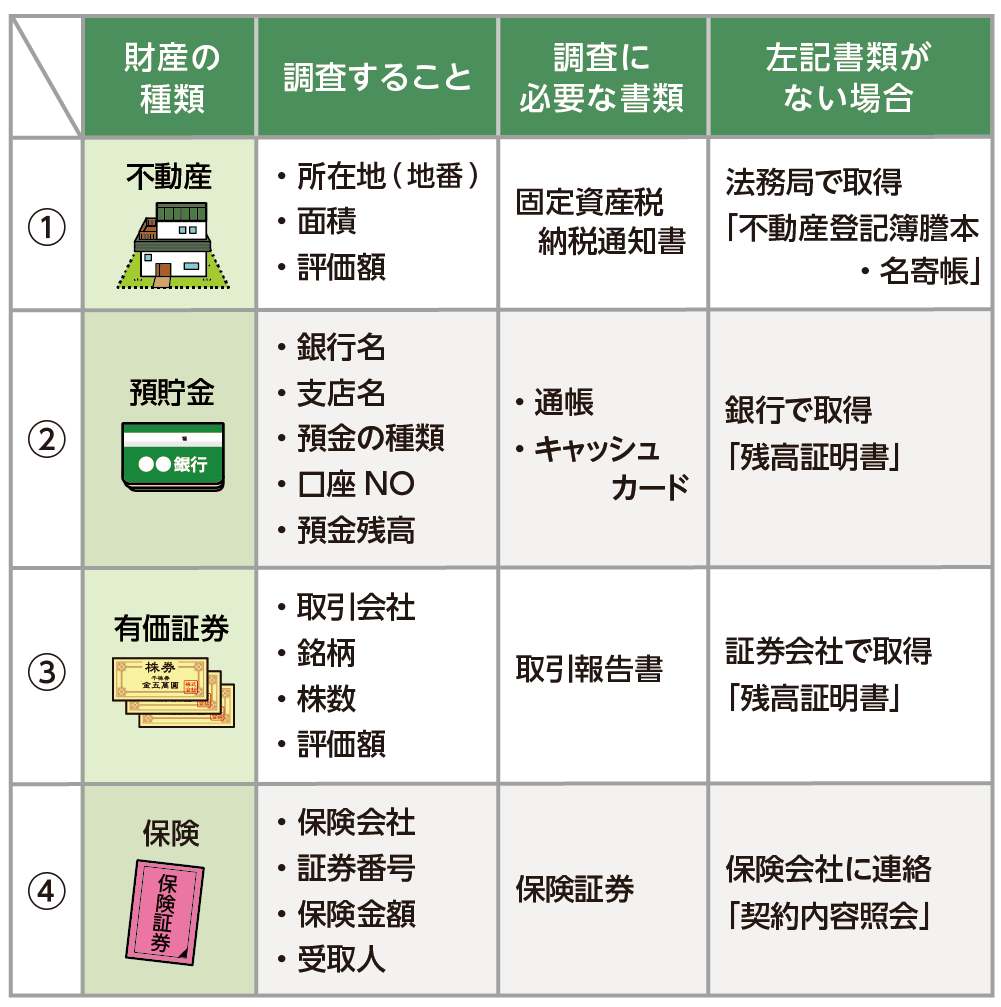

2-3.財産・債務の把握

亡くなられた方のプラスの財産だけではなく、借金やローンなどのマイナスの財産もすべて調査します。マイナスの財産が多い場合は、相続放棄の手続きをするかどうか判断をしなければなりませんので、少しでも早く財産の全体像を把握しましょう。

相続財産は、亡くなられた方宛に金融機関などから届いている郵便物や、「残高証明書」を取得することにより調査することができます。また、不動産の所有状況は、毎年、送られてくる「固定資産税納税通知書」を確認します。

図4:相続財産の調査をする

※財産を把握するための財産目録について詳しくは、こちらをご覧下さい。

2-4.遺産分割協議を行う

遺言書が残されていなかった場合は、遺産分割協議を行います。相続人全員が同意し、遺産分割協議が調ったら「遺産分割協議書」を作成しましょう。預金口座の払い戻しや名義変更、不動産の登記(相続登記)などの相続手続きに必要です。

また、遺言書が見つかった場合でも、相続人全員が納得すれば、遺産分割協議によって新たに分割内容を決めることも可能です。

※遺産分割協議について、詳しくはこちらをご覧ください。

2-5.相続税の計算

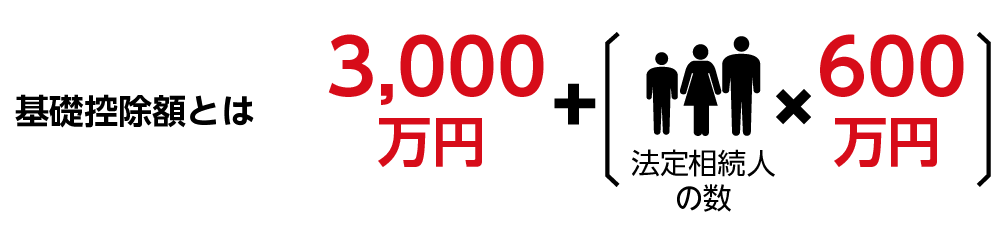

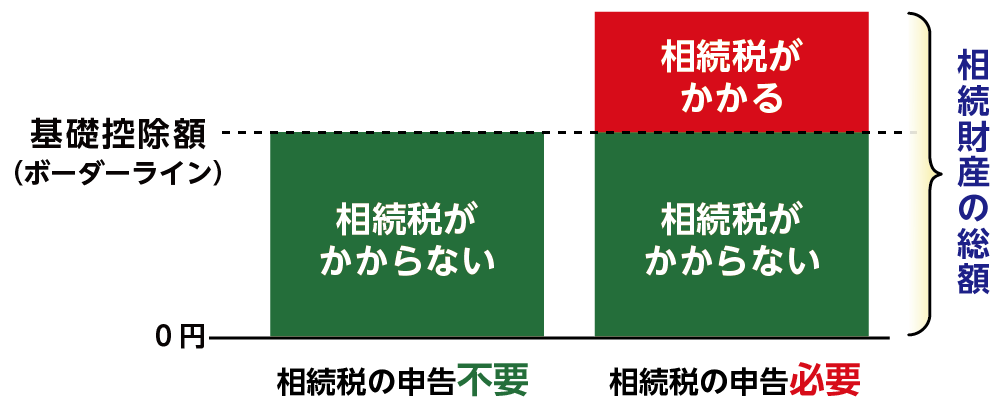

相続税は相続財産の総額が基礎控除額(3,000万円+相続人の数×600万円)を超える場合にのみかかります。

図5:相続税の基礎控除額

図6:相続税は相続財産の総額が基礎控除額を超えるときのみかかる

預貯金は預金額がそのまま評価額になりますので計算は不要ですが、不動産の評価額は実際の売買価格と異なる方法で計算します。相続財産の中で不動産が一番高額となるケースが多いため、正確な評価額を把握できるかどうかで大きく財産総額が変わり、相続税の申告の有無にも影響します。不動産の相続税評価は、相続税の専門家である税理士に依頼されることをおススメします。

※相続税の計算について詳しくはこちらをご覧ください。

2-6.相続税申告の必要書類の準備

相続税申告に必要な書類を準備します。亡くなられた方や相続人の戸籍謄本や、財産の内容を証明する書類、相続税申告書、相続税の税額軽減の特例を適用する場合の申請書類など引き継ぐ財産により多岐に渡ります。

※相続税申告の必要書類について、詳しくはこちらをご覧ください。

3.相続税の申告期限を過ぎることのリスク

相続税は、申告期限までに現金で一括納付しなければなりません。申告・納税期限を過ぎると、ペナルティの税金が発生します。

ペナルティを受けないように早めに納付することが大切ですが、もし期限を過ぎてしまった!という場合にも一日でも早い納税がお勧めです。

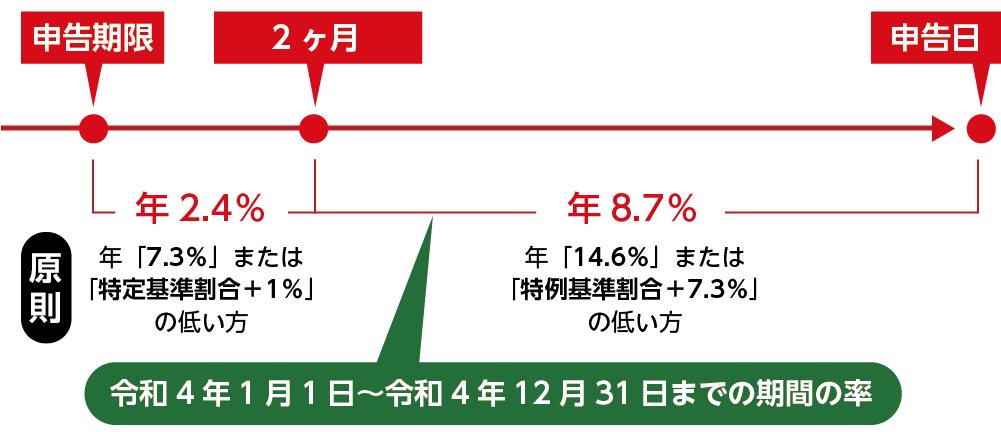

3-1.納期限の翌日から「延滞税」がかかる

期限後申告をした場合には、納期限(申告期限)の翌日から実際に納付する日までの日数に応じて、利息に相当する「延滞税」が課せられます。延滞税の計算は、原則として、納期限の翌日から2カ月までは年7.3%、それ以降は年14.6%となっていますが、現在(令和4年)は特例基準割合が適用されており、前者の年7.3%が年2.4%に、後者の年14.6%が年8.7%となっています。

図7:納期限の翌日から「延滞税」がかかる

※延滞税について詳しくは、次の記事を参考にしてください

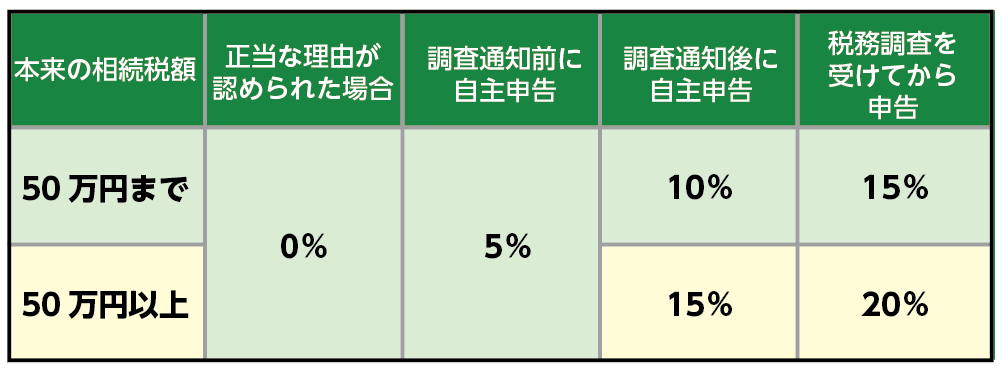

3-2.「無申告加算税」がかかる

無申告加算税は、申告期限までに納税しなかった場合に課されるペナルティの税金です。すでに期限が過ぎている場合、期限を過ぎた申告は「期限後申告」として取り扱われますが、税務署の調査を受ける前に自主的に申告をした場合は、無申告加算税が5%に軽減されます。税務調査により相続税の無申告を指摘され申告をおこなった場合は、追加納付した税金額の15%(本来の相続税額50万円まで)となりますので、速やかに申告して下さい。

図8:無申告加算税の税率

3-3.相続税を減額する特例が適用できない

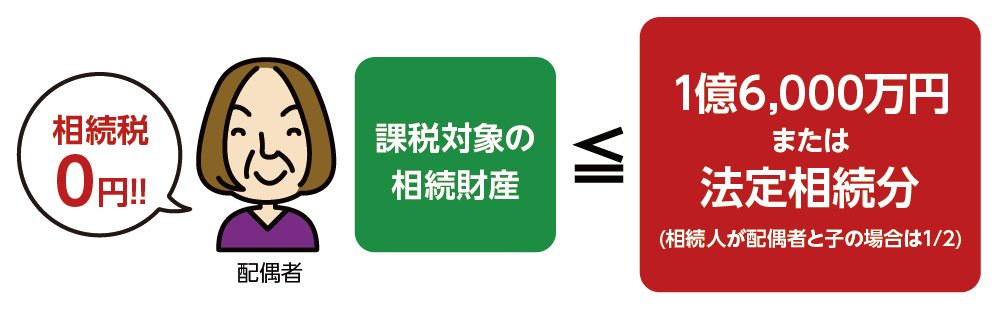

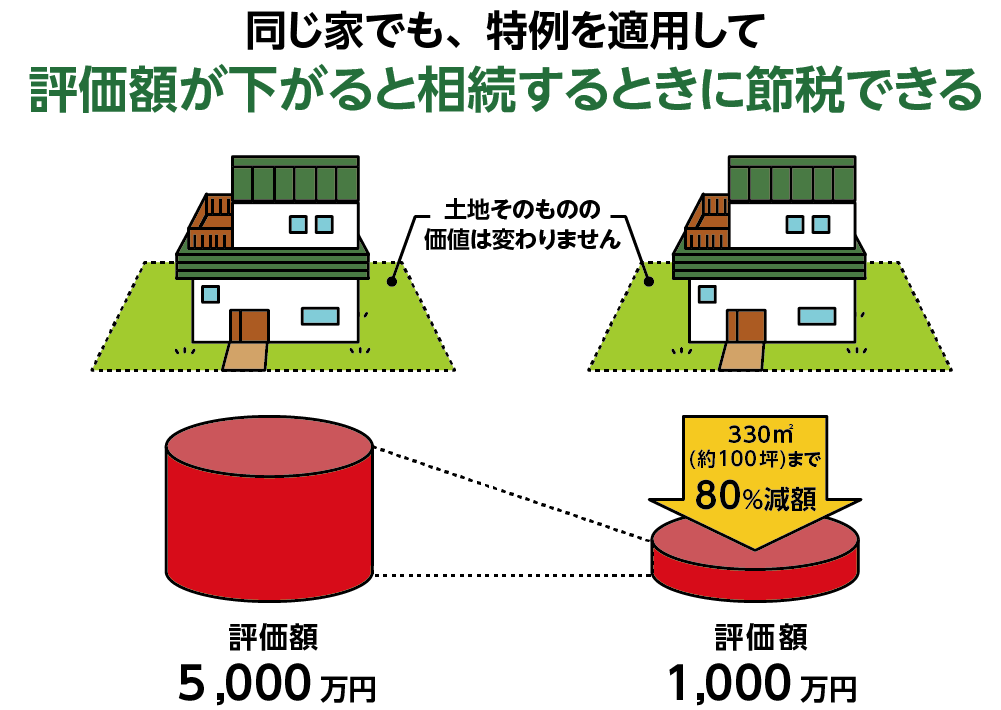

相続税には税額を軽減できる特例があります。「配偶者の税額軽減」は亡くなられた方の配偶者が引き継いだ遺産の額が1億6,000万円まで、あるいは配偶者の法定相続分までであれば、相続税が課税されないという制度です。また、「小規模宅地等の特例」は、亡くなられた方のご自宅の土地が一定の要件を満たすと相続税を計算するときの評価額を最大80%減額するという制度です。これらの特例制度を利用して相続税が0円になる場合でも相続税の申告が必要です。

期限内に申告をしない場合は特例の適用ができなくなり、申告期限を超えると延滞税などのペナルティが課せられてしまいます。

図9:配偶者の税額軽減

図10:小規模宅地等の特例

※配偶者の税額軽減について詳しくは、次の記事を参考にしてください

※小規模宅地等の特例について詳しくは、次の記事を参考にしてください。

4.相続税の申告期限に間に合わないときは未分割で申告

相続人が確定できない、遺産分割の話し合いがまとまらない、などの理由で10ヶ月以内に相続税の申告が間に合わないという場合もあるでしょう。

しかし、これらの理由で相続税の期限が延長されることはありません。そのまま期限を迎えてしまうと、特例の適用が受けられないだけではなく、ペナルティも課されますので、避けなければいけません(3章参照)。「期限に間に合わない!」と判断したときの対処法をお伝えします。

4-1.「3年以内の分割見込み書」の提出し法定相続分で申告

相続税の申告期限に遺産分割が間に合わない場合には、申告期限内に法定相続分で相続したものと仮定した相続税申告書と一緒に「申告期限後3年以内の分割見込み書」を提出しましょう。「3年以内の分割見込み書」は後から特例を受けたい場合に提出する書類になります。遺産分割の確定を3年間延長することができますが、相続税を減額する特例(3-3参照)が適用されないため、高額な相続税を一旦納付しなければいけません。

(1)法定相続分で分割したものとする「相続税申告書」に「3年以内の分割見込書」添付して提出する

(2)特例が適用できず高額な相続税を納税する

(3) 3年以内に協議を調えれば特例や控除を適用できる

※3年以内の分割見込み書について詳しくは、こちらをご覧ください。

4-2.「更正の請求」により納め過ぎた税額が還付される

遺産分割協議がまとまって遺産分割が行われた場合は、「更正の請求」によって申告をやり直します。「更正の請求」とは、既に行った申告について、税額等が過大であった場合に減額更正を求める場合の手続きです。特例を適用できるようになりますので、当初納税した高額な相続税の還付の手続きを行います。

「更正の請求」にも期限があり、分割の日の翌日から4カ月以内となっていますので注意しましょう。

※更正の請求について詳しくは、次の記事を参考にしてください。

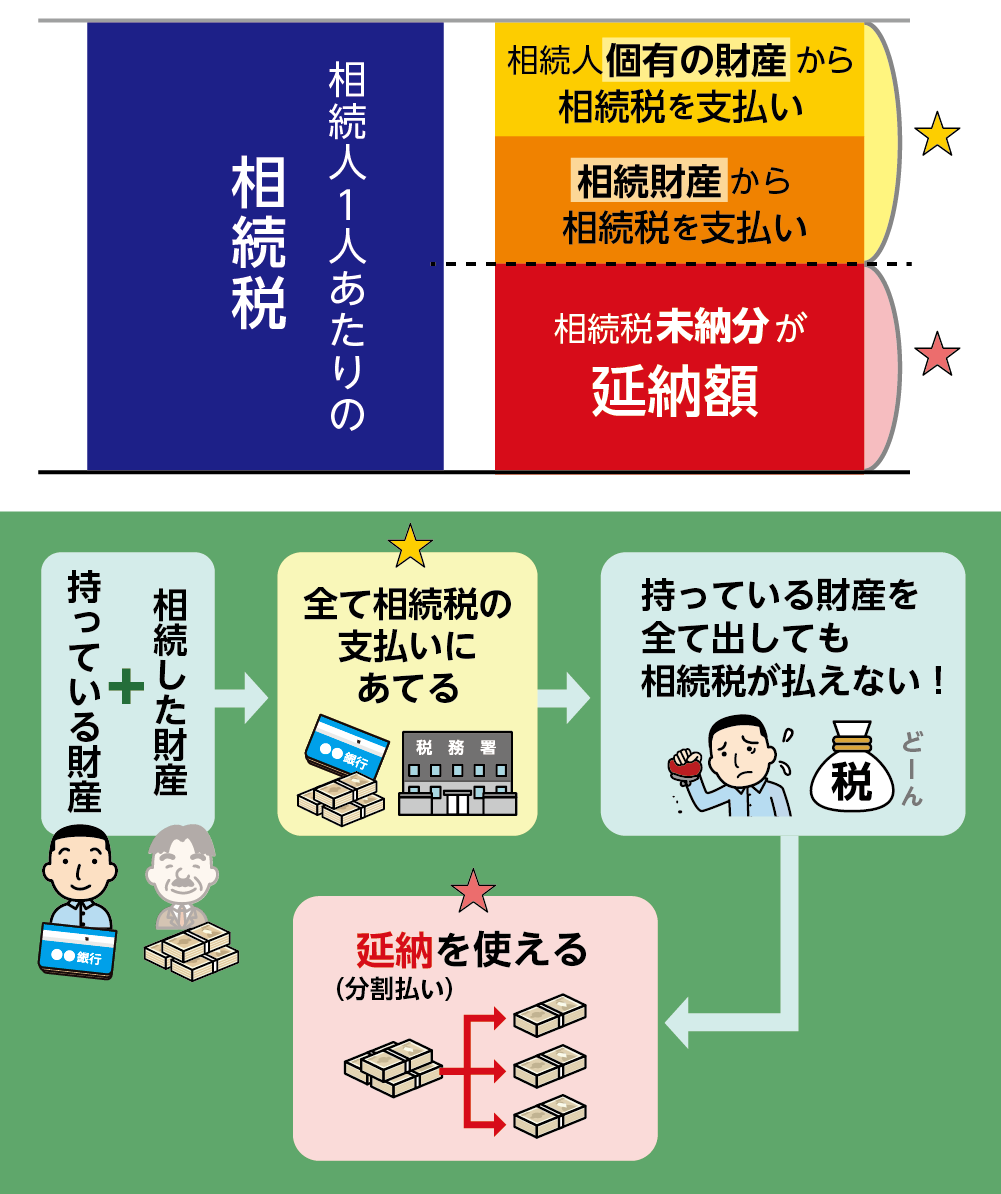

5.相続税の申告期限までに納付できないとき

相続税は現金で一括納付することが原則ですが、相続財産が不動産ばかりでどうしても納税資金が用意できない場合などは、一定の要件を満たせば、相続税を分割で支払う「延納」制度が利用できます。相続税申告期限までに延納の申請を行います。利子税がかかるということに注意が必要です。延納によっても納税が困難な場合は、「物納」へ切り替えることを検討しましょう。

図11:ご自身の財産を全部納付しても支払えない時延納を利用できる

※相続税の延納制度について詳しくは、次の記事を参考にしてください(当サイト内)

6.まとめ

相続税の期限は、「相続の開始があったことを知った日の翌日から10カ月以内」です。

期限を過ぎた場合のペナルティや、期限までに遺産分割協議を終え、特例の適用を受けることのメリットを考えると、期限を守ることが非常に重要です。

気付いた時には、期限が迫っている、あるいは、すでに期限が過ぎていることもあるかもしれません。1日でも早い申告手続きが、ペナルティを抑える唯一の方法です。

相続税の申告納税手続きには期限があります。ご不明な点やご相談事がございましたらお早めに税理士にご相談されることをおススメします。