遺産相続の放棄期限は3ヶ月!手続き手順と期限切れ対応【保存版】

ご両親の過去の収入や現在の生活を見ていると大きな財産の相続は見込めない。だけど、贅沢しなくとも元気で生きてくれていることが一番。と切に願うものです。

また、個人事業主として大きな成果をあげられて家族に十分な生活費を入れてくれていたお父様であれば、将来の相続財産がどこかで楽しみだと思っていることもあると思います。

しかし、どちらの場合も亡くなって初めて多額の借金があることが分かった場合、残された家族にその負担が一気に降りかかります。

これでは、残された家族が生活できなくなってしまうことから、相続放棄の仕組みがあります。

ただし、この遺産相続の相続放棄ができる期限は相続が開始してから3ヶ月以内となっていますので、注意してください。

相続放棄の期限があることをご存じない方も多く、借金が見つかってびっくりして調べている方もいるのではないでしょうか。

本記事では、相続放棄を期限内におこなうかどうか判断し、手続きを進める手順についてご紹介します。

あわせて、相続放棄の期限は3ヶ月であることから期限後に借金に気付く場合もありますので、相続放棄の期限が過ぎてから相続放棄の手続きをしたい場合の対処法についてご紹介します。

相続放棄での期限切れや、借金の問題など、ご自身で対応が難しそうな場合は

弁護士にご相談頂くことで解決する可能性が高いです。

相続放棄については経験豊富な弊社の弁護士が対応致しますので、

お気軽にOAG税理士法人までお問合せください。

相続放棄での期限切れや、借金の問題など、ご自身で対応が難しそうな場合は弁護士にご相談頂くことで解決する可能性が高いです。

相続放棄については経験豊富な弊社の弁護士が対応致しますので、お気軽にOAG税理士法人までお問合せください。

Contents

1.「相続放棄」の期限は相続開始後3ヶ月以内。相続放棄を迷った時の3つのポイント

亡くなられた方の遺産相続をするということは、プラスの財産(現金や土地など)だけではなくマイナスの財産(借金やローンなど)の引き継ぎも必要となります。

つまり、借金などを踏まえて亡くなられた方の財産を相続すべきか、相続放棄すべきかを判断する必要があります。相続放棄ができる期限は3ヶ月以内となります。

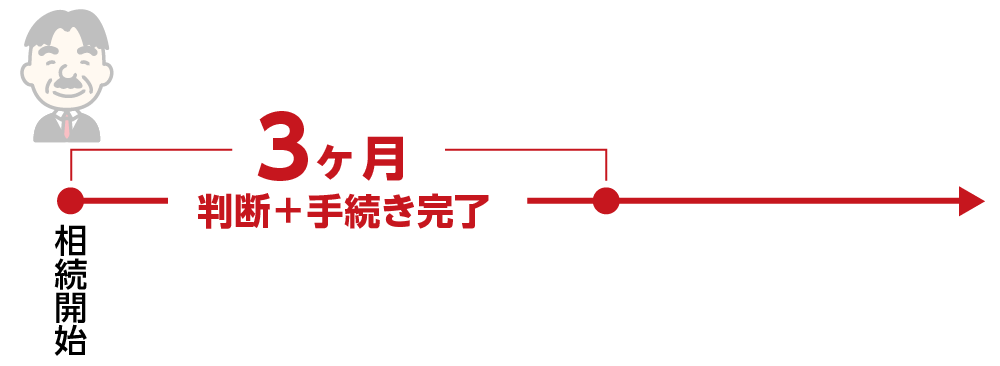

主に相続放棄の期限の考え方は、図1のように相続開始から3ヶ月以内の期限までに判断と手続きを終わらせます。

判断は図2のような考え方で「単純承認」「限定承認」「相続放棄」のいずれかを判断をしていきますが、これは全財産を短時間で把握できた場合の対応となります。全財産を把握できた場合には相続放棄の期限までに手続きを完了させます。

一方、財産を把握することに時間がかかった場合など、相続放棄の期限である3ヶ月以内に結論が出ない場合には、結論が出ていないという申し出をすることが大切です。

相続放棄の期限内に結論が出なかったことを申し出すると期間を延長することができます。相続放棄をするかどうか迷った場合には、次の3つのポイントから判断をしていきましょう。

図1:遺産相続の相続放棄の期限

図2:相続方法の選択

1-1.期限内に「相続を承認する単純承認」か、「相続をしない相続放棄」かの選択

まずは亡くなった方の財産をチェックして、プラスの財産とマイナスの財産を洗い出します。そして、すべて無条件で財産や権利を受け継ぐ「単純承認」を選択するか、すべての財産(プラスの財産もマイナス財産も含む)を受け継がない「相続放棄」を選択するか、判断をします。

「単純承認」を選択する場合は何もする必要はなく、「相続放棄」をする場合には相続放棄の期限である3ヶ月以内に家庭裁判所に「相続放棄申述書」の提出をおこないます。

この「単純承認」または「相続放棄」のいずれかの選択については、相続人一人ずつが考えて自由に選べます。長男は「単純承認」を選択し、次男は「相続放棄」をすることを選択できるということです。

ただし、相続放棄をした場合には、自分の次の相続順位の人が相続人となるため、早く判断しないと相続人となった方が選択する前に相続放棄の期限が到来してしまいます。

1-1-1.「相続放棄」を期限を気にして慌ててする際の注意点

相続放棄は相続人一人ひとりが考えて選択することができますが、一旦相続放棄を選択すると取り消しができませんので注意しましょう。

多額の借金があると思ったけれど実は返済済みであったり、あとから多くの現金や保険が見つかって返済できたり、いろいろなケースがありますので、相続放棄の期限までは焦らずにまずは全財産のチェックをしましょう。

1-2.プラス財産の範囲で借金・債務を弁済する「限定承認」の選択と合意も3ヶ月以内が期限

亡くなった方の財産を十分に調査してもその財産が把握しきれない場合や、実家など財産を手放したくないが、必要以上の借金を負うのは避けたいという場合には「限定承認」という選択肢があります。

相続で得ることができるプラスの財産でマイナスの財産を弁済して、プラスの財産を越えた借金や債務は、弁済する必要がないという特殊な相続方法です。

結果として、マイナス部分の精算をして残った財産があった場合には、それはご自身の財産として相続できます。

1-2-1.限定承認は”煩雑さ”から実はあまり利用されていない

一見、全ての相続において「限定承認」をすればリスクが無いように感じますが、限定承認は他の2つの選択肢と比べて非常に手間がかかります。

主には「相続人全員の合意が必須であること」「自宅など不動産があるとみなし譲渡所得税という、亡くなった方に譲渡所得税(一度不動産を売却したことになり、その利益に対する税金)が発生しそれを相続人が負担する必要があること」などがあげられます。

「単純承認」「相続放棄」は各自が選択できたのですが、「限定承認」だけは全員の意見が一致しないと選択できません。

1-2-2.限定承認を選択するための相続人全員の合意も3ヶ月以内が期限

「限定承認」は相続人全員の合意が必要であり、必要書類の準備から提出までを3ヶ月以内を期限として実施する必要があります。つまり相続放棄の期限と同じです。

とても大変ですが、期限内にやりきらなければ「単純承認」となり借金を背負うことになりますので、「限定承認」をする場合に全員の資料を取りまとめる方は、相当なご尽力が必要となります。

1-2-3.限定承認をおこなう際に提出するもの

限定承認をされる方は、亡くなった方の住所地の家庭裁判所に「限定承認申述書」と「財産目録(プラスの財産とマイナスの財産をすべて記載したもの)」を提出します。

1-3.期限内に判断できないときは「相続放棄における熟慮期間の伸長」も3ヶ月以内が期限

限定承認が煩雑だと分かり、もし一人でも話が決裂してしまうと「単純承認」か「相続放棄」かの選択を迫られることになります。

そんなときは3ヶ月以内を期限として家庭裁判所に「相続放棄における熟慮期間の伸長」を申し立てると追加で3ヶ月の猶予をもらうことができます。

何の手続きもせずに3ヶ月の期限を迎えてしまいリスクを背負うことが一番の問題となりますので、相続放棄の期限までに結論を出すか、期限の延長の提出を忘れずにおこないましょう。

図3:「単純承認」「限定承認」「相続放棄」の財産イメージ

1-4.財産の把握は四十九日の法要前にしましょう

亡くなられたあと四十九日の法要までは別れを惜しみ、その間に財産をどうするか考えるのは不謹慎。という考え方をもたれる場合もあります。

財産をどうするかという話し合いはのちで良いとして、財産の把握は四十九日の法要を目途におこないましょう。「相続放棄」や「限定承認」の手続き期限は3ヶ月以内です。

特に限定承認は全員の合意が必要です。四十九日を過ぎるとすでに2ヶ月が経過します。実質1ヶ月での対応は困難なため、財産を把握して期限を見こした進め方や大枠の方向性は決めておきましょう。

2. 注意!単純承認とみなされてしまう3つのケース

相続放棄と限定承認は、3ヶ月という期限内に家庭裁判所に書類を提出します。一方で何もしないと「単純承認」を選択したとみなされる仕組みになっています。

その他、良かれと思って対応したことが裏目に出て単純承認としてみなされてしまうケースがあります。

2-1.一切手続きをしないとダメ

相続に関する手続きが必要であることを知らずに、何の手続きもしなかった場合には、自動的に単純承認とみなされます。

単純承認をしない場合には、必ず3ヶ月の期限内に「相続放棄」「限定承認」をしましょう。

2-2.相続人が財産を処分した場合

相続放棄や限定承認の手続きをする前に財産の全部や一部を処分してしまった場合には単純承認となります。

借金等のマイナスの財産をみつけてすぐに対応をするのではなく、相続をどのように進めていくべきかしっかり検討をしてから進めましょう。

2-3.財産の隠ぺいがあった場合

相続放棄や限定承認の手続きをおこなったあとに、故意に財産を隠していたことがわかったり、相続人が使ってしまっていたりしたことがわかると手続きが取り消しとなり、単純承認となります。

少しくらいはプラスの財産を相続したいという気持ちは分かりますが、相続放棄や限定承認が解除されるリスクが大きいため、相続放棄や限定承認を選択する場合には、財産に手をつけず正しく申告をしましょう。

3.亡くなってから3ヶ月経過後に負債が発覚!そんな時はまずこれを確認!

亡くなれてから財産の把握に努めており実際に3ヶ月以内に把握した財産からは、多額の借金も無く「単純承認」で良いだろうと判断します。ところが、3ヶ月を過ぎたところで実は大きな借金があることが発覚した。というケースもあります。

一方で、相続の順位が高い方が3ヶ月の期限ギリギリに裁判所に申し立てをしたことで、3ヶ月を過ぎてから相続人となり相続放棄ができる期限を過ぎてしまい困ってしまうケースもあります。

3-1.期限後に借金が発覚した場合の対処法

例外的ではありますが、相続人が「相続財産は存在しないと信じていたが、実は多額の借金があった」など、財産の把握が期限である3ヶ月以内にできなかった場合については「財産の状況を把握した日から3ヶ月」が期限となります。

ただし、相続財産の有無の調査が著しく困難な場合などの条件がありますので、同居しているなど財産状況の把握が可能な方がいる場合には、この考え方の適用は難しくなります。

難しい判断になりますので、弁護士へのご相談をオススメします。

3-2.期限ギリギリに相続人になった場合の対処法

亡くなられてから3ヶ月の期限ギリギリのところで相続人が相続放棄をすると、次の順位の方が相続人となるため次の方が困ります。

しかし、「相続放棄」ができる期間は「亡くなった日から3ヶ月」が本来の期限ですが、厳密には「相続の開始があったことを知った日から3ヶ月」が期限となります。

よって3ヶ月の期限ギリギリに知ったとしてもそこから3ヶ月間は相続放棄ができる期間となります。

ここでまた3ヶ月ギリギリに相続放棄をすると、さらに次の順位の方に相続人の権利が移りその方も困ってしまいますので、ご自身の相続順位の次の順位の方がいる場合には早めに判断し、相続放棄を選択する場合には次の順位の方に連絡をしましょう。(5章を参照)

4.財産を放棄するのではなく譲る場合は「相続放棄」は厳禁

「相続放棄」という言葉から、次のようなケースを連想される場合があります。「亡くなった父の財産は、母の今後の生活費にあててほしい」など、お母様お一人に財産を相続してもらいたいと、家族で話し合いをして決める場合があります。

この場合には「相続放棄」の手続きは取らないようにしましょう。「相続放棄」は、今回の相続について何も関わりを持ちません。という宣言になりますので、お子さん全員が放棄すると、次の相続人の方に権利が移ってしまいますので注意をしましょう。

4-1.特定の方に財産を譲る場合は「遺産分割協議」で決める

亡くなったお父様の財産をお母様に全額相続をしてもらいたいと考える場合には、「相続放棄」の手続きではなく遺産分割協議(財産の相続割合を決める話し合い)という相続の割合を決める話し合いの中で決めて、遺産分割協議書の中でお母様の相続分を100%と記載し相続人の皆さんで押印しましょう。

この場合、3ヶ月以内に対応する必要も無く、通常の相続となり10ヶ月以内の対応でよいです。

5.「相続放棄」の手順

相続放棄は、相続人が複数名いても一人だけ放棄することが可能です。ただし放棄をした場合には、次の相続人となる方への報告・説明が必要です。

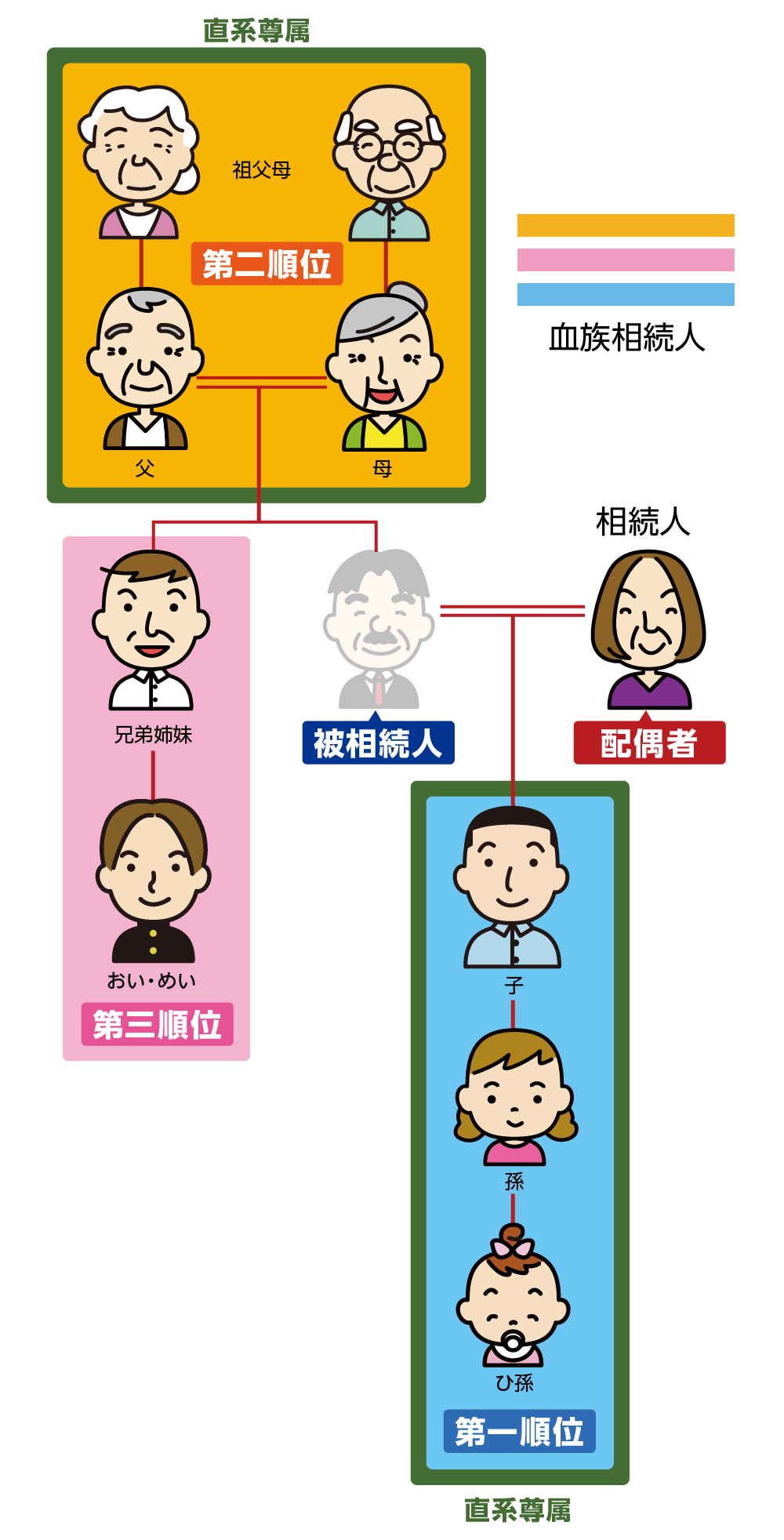

借金が多い場合など、全員が相続放棄をする場合には、配偶者、第一順位(お子さん、お孫さん)、第二順位(ご両親・祖父母)、第三順位(お父様のご兄弟)が「相続放棄」の手続きをする必要があります。なお、第四順位はありません。

図4:法定相続人の相続順位

相続放棄は、相続の開始があったことを知った日から3ヶ月以内に、亡くなった方の住所地の家庭裁判所に「相続放棄申述書」の提出が必要です。

人数が多い場合には大変ですが、しっかり期限内にやりきりましょう。

そのほか、「亡くなった方の戸籍謄本」「亡くなった方の住民票」「ご自身の戸籍謄本」「収入印紙800円」が必要となります。

相続放棄での期限切れや、借金の問題など、ご自身で対応が難しそうな場合は

弁護士にご相談頂くことで解決する可能性が高いです。

相続放棄については経験豊富な弊社の弁護士が対応致しますので、

お気軽にOAG税理士法人までお問合せください。

相続放棄での期限切れや、借金の問題など、ご自身で対応が難しそうな場合は弁護士にご相談頂くことで解決する可能性が高いです。

相続放棄については経験豊富な弊社の弁護士が対応致しますので、お気軽にOAG税理士法人までお問合せください。

6.まとめ

相続放棄や限定承認を選択する場合には、3ヶ月という非常に短い期間での判断が必要です。

亡くなった後、四十九日の法要が終わると、すでに2ヶ月が経過しようとします。

そこから財産の把握を開始していると、3ヶ月の期限に間に合いません。

早めに財産を把握して方向性を決め、四十九日の法要の前後では必ず方向性は決定している状態にしましょう。