贈与税を支払わずに教育資金一括贈与を活用して1,500万円贈与する方法

「孫の教育資金を援助してあげたい。」

「教育資金贈与をしてまとまったお金を引き継げば、相続税対策になるのかしら。」

ひとりのお子さんが幼稚園から大学をすべて公立に通うとするとその学費は約1,000万円、すべて私立に通うとすると約2,400万円かかるといわれています。とても高額だと分かりますよね。

通常、年間110万円を超えるお金をお子さんやお孫さんに渡すと贈与税がかかります。

「教育資金の一括贈与」の贈与税の特例を活用して、「贈与税非課税」でお子さんやお孫さんに贈与されてはいかがでしょうか。

本記事では、祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度の仕組みや対象者、教育資金の対象項目について詳しくご説明いたします。

Contents

1.「教育資金贈与」制度を利用すると1,500万円まで贈与税非課税

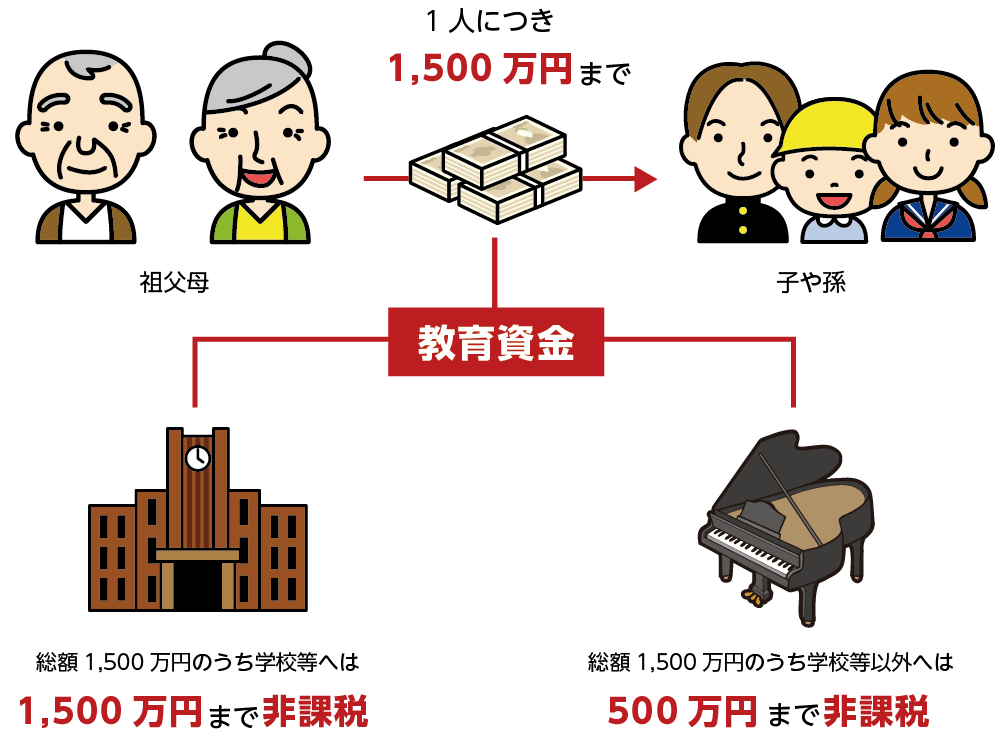

「教育資金贈与」とは、祖父母・父母等(直系尊属)から、30歳未満のお子さん、お孫さんへ教育資金を贈与した場合、おひとりにつき最大1,500万円(習い事等は最大500万円)まで贈与税が非課税になる制度です。贈与を受ける方(受贈者)の前年の合計所得が1,000万円までのときに利用できます。

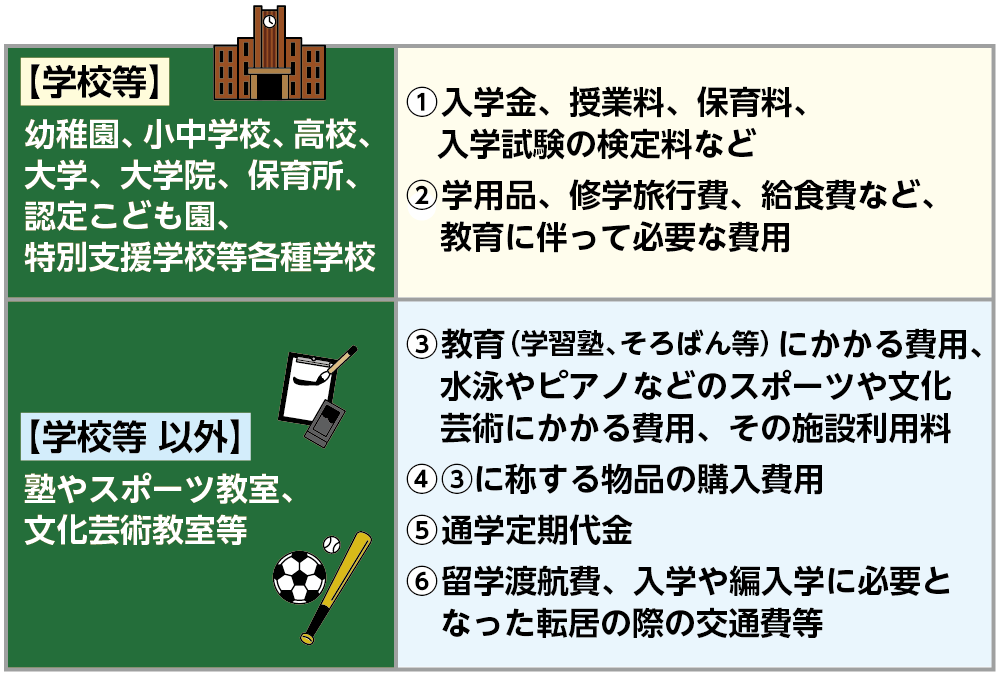

教育資金とは、学校等や学校等以外(塾や水泳などの習い事)に直接支払われる次のような金銭をいいます。ただし、23歳以上の支払いについては、学校等への支払いは継続して認められますが、学校等以外への支払いは教育訓練給付金の支給対象となる支払いに限定されます。

表1:教育資金の対象項目

図1:教育資金贈与はおひとりにつき最大1,500万円まで非課税

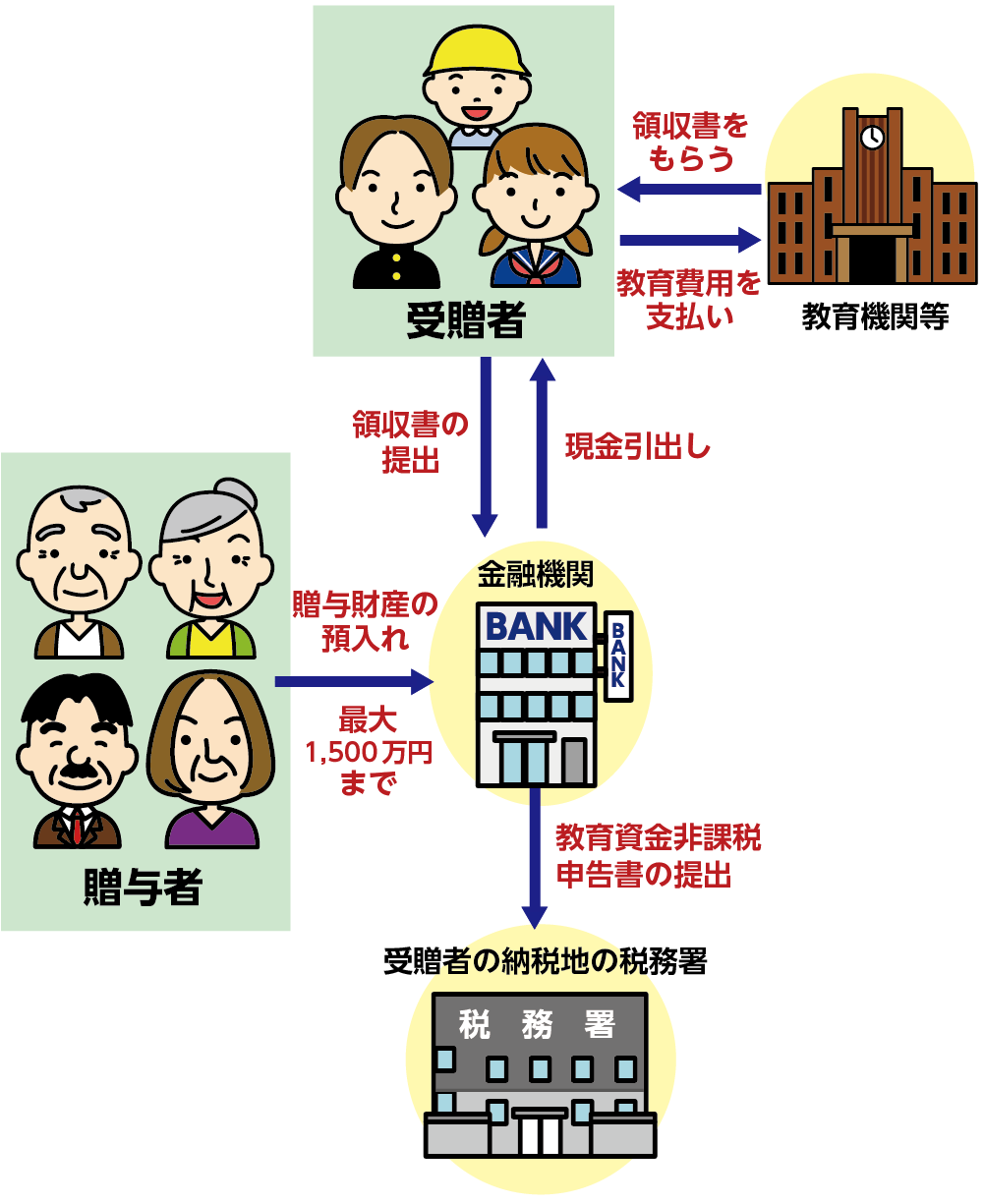

2.【制度の仕組み】金融機関等に教育資金を信託して贈与する

教育資金贈与は、贈与者の祖父母等が金融機関に教育資金を預け入れ、金融機関が資金を管理し、必要な時に払い出す仕組みです。受贈者のお子さん、お孫さんは領収書を提出する必要がありますので、利用用途を教育目的に限定できるメリットがあります。

図2:祖父母等が金融機関に贈与する教育資金を信託する

※教育資金の非課税申告書は、口座開設をおこなった金融機関が税務署へ提出してくれます。必要書類を準備して金融機関で申告書の記入を行うだけで大丈夫です。

3.教育資金贈与はいつまで?令和8年3月31日まで延長

教育資金贈与は令和5年度税制改正で適用期間が延長され、「令和8年3月31日まで」となりました。1,500万円に達するまでなら、一括ではなく追加で拠出する(預け入れる)ことも可能です。ただしその都度、手続きが必要となります。

相続税についての改正については、5章を参考にしてください。

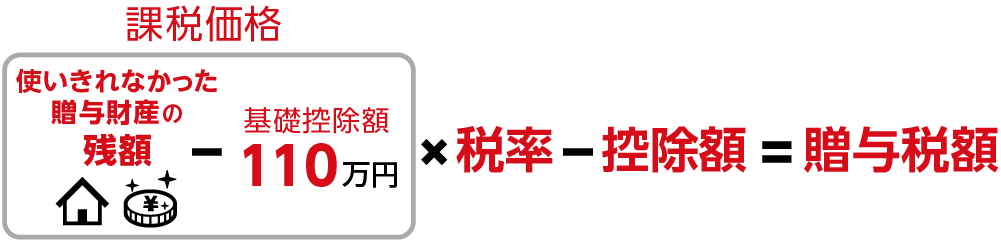

4.30歳までに教育資金贈与を使いきれないとき贈与税がかかる

お子さん、お孫さんが30歳になった時点で、教育資金贈与を使いきれなかった場合は、贈与税がかかります。(在学中の場合は最大40歳まで延長することができます。)

贈与税の計算方法は、通常の贈与と同じです。贈与税には110万円の基礎控除がありますので、使いきれなかった贈与財産の残額から110万円を差し引いた金額が、贈与税の課税対象になります。令和5年度の税制改正で特例税率が廃止され、令和5年4月1日以降に贈与された財産の残額については、年齢を問わず「一般税率」が適用されることになりました。

図3:30歳までに教育資金贈与を使いきれないとき贈与税がかかる

【事例】

お孫さんが30歳時点で使いきれなかった贈与残額が500万円のとき、お孫さんは、53万円の贈与税を支払う必要があります。

(500万円-110万円)×20%-25万円=53万円

表2:贈与税率表

※贈与税の申告について詳しくは、こちらを参考にしてください。(当サイト内)

関連記事

5.贈与者が契約期間中に亡くなられたとき相続税がかかる場合がある

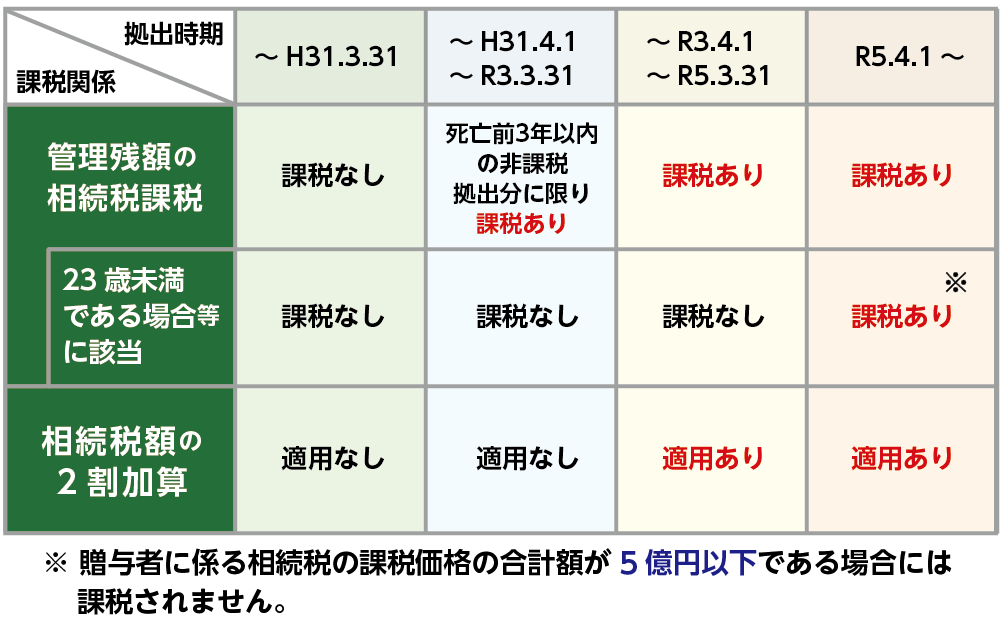

教育資金の一括贈与の制度は拠出時期(預け入れた時期)によって、贈与残額を相続財産に加算して相続税の対象にするのか、お孫さん等に贈与したときに相続税が2割加算になるのかの取り扱いが異なります。

表3:拠出時期により相続税が課税されるかが異なる

5-1.相続税が課税されない3つのケース

お子さん、お孫さんが次の3つのケースに当てはまるときは、契約期間中に贈与者が亡くなられた場合でも相続税は課税されません。ただし、受贈者が23歳未満や在学している場合でも、相続税の課税価格が5億円を超える場合には残額に相続税が課税されます。

【お子さん、お孫さん(受贈者)に相続税が課税されない3つのケース】

①23歳未満

②学校等に在学中

③教育訓練給付金の支給対象となる教育訓練を受講中

5-2.相続税の課税対象となる場合

令和3年4月1日以降、祖父母等の贈与者が契約期間中に亡くなられた場合は、贈与してもらえるはずだったお金を相続により受け取ったものとみなされます。

そのため、使いきれなかった贈与残額を亡くなられた方の相続財産に加算して相続税を計算します。

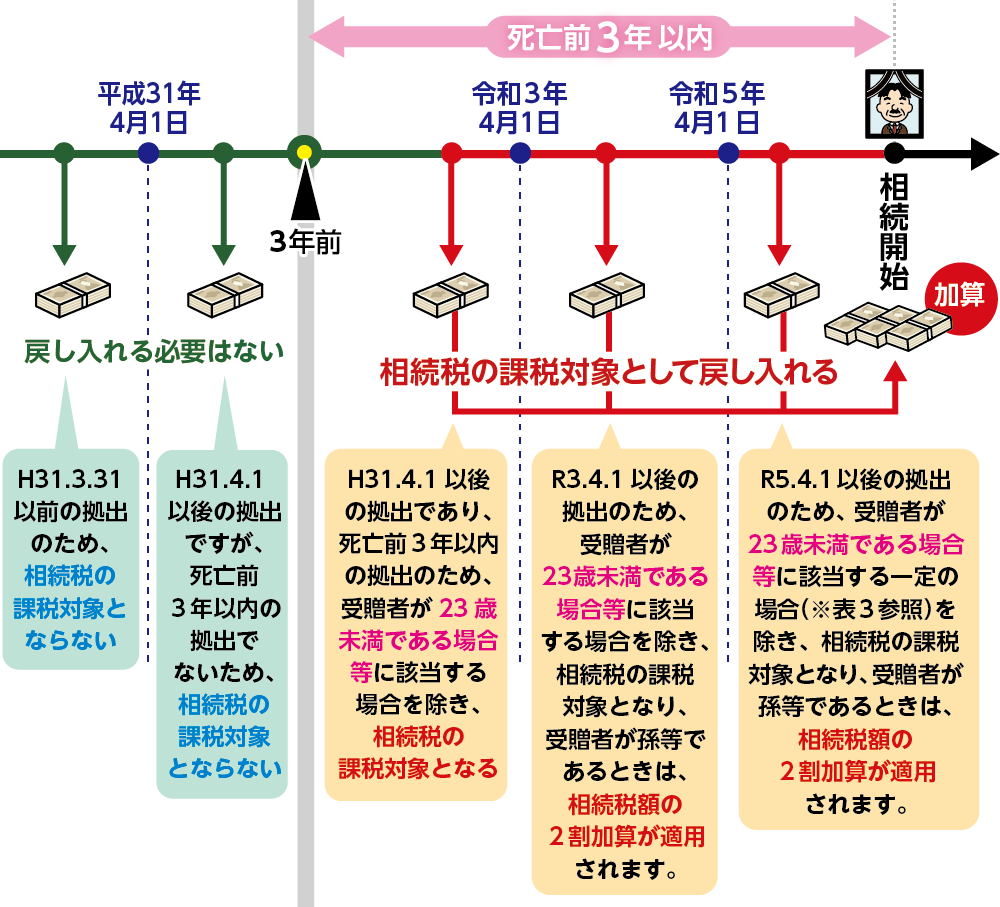

注意点としては、平成31年3月31日までの拠出分は相続税の課税対象外です。また、平成31年4月1日~令和3年3月31日までの拠出分は、亡くなられる前3年以内の拠出分に限り相続税の課税対象となります。令和3年4月1日からの拠出分は受贈者が23歳未満であるケースなど(5-1参照)に該当する場合を除き、相続税の課税対象となります。

図4:相続開始前3年以内の贈与は相続税の課税対象として戻しいれる

5-3.お孫さんに贈与したとき相続税2割加算

令和3年4月1日以降に、お孫さんに教育資金贈与をしたとき(お子さん以外に贈与したとき)は、使いきれなかった贈与残額に対する相続税額について、相続税額の2割加算の対象になります。

※相続税2割加算について詳しくは、こちらを参考にしてください。(当サイト内)

関連記事

6.まとめ

教育資金贈与は、30歳未満のお子さんやお孫さんに最大1,500万円まで非課税で贈与することができる制度です。利用目的を教育に限定できるため、贈与する方が安心できるというメリットがあります。

しかし、30歳時点で使いきれなかった贈与残額に贈与税がかかったり、贈与者が契約期間中に亡くなられた時は、相続税がかかる可能性があるということに注意が必要です。

教育資金は本当に高額ですので、税金面についてもよく検討して準備したいものです。

教育資金の贈与の方法には、教育資金の一括贈与を受けた場合の贈与税の非課税制度のほかに毎年110万円までの贈与が非課税になる暦年贈与があります。

ご自身の老後資金をよく考慮された上で選択して頂ければと思います。

※暦年贈与について詳しくは、こちらを参考にしてください。(当サイト内)

関連記事