親が認知症になる前に決めておくべき財産・相続のこと

最近実家に帰ったら、ご両親の様子が少し気になった…。そんなご経験はないでしょうか。

例えば、弟から電話があってこんな話をしてきた。

「この前実家に戻ったらお母さんが同じことを何度も聞いてきたり、最近、物忘れも多くなったような気がするんだけど。。。認知症だったらどうしよう」

ご両親が認知症になられたご家族の大半は認知症になってから情報収集をすることから、

「実は認知症になる前に対策が必要なことが多い」

ことを知らずに後悔するケースが増えています。

認知症に対する備えとして次のような情報収集をしておくと良いでしょう。

・認知症になった人は、どんな行動をしてしまうので困るのか

・認知症になった人の介護費用はどのくらい準備が必要なのか

・認知症になったらどんなリスクがあるのか

2012年における65歳以上の認知症患者数は7人に1人の462万人、2025年にその数は700万人となり65歳以上の5人に1人が認知症になると予測されています(「日本における認知症の高齢者人口の将来推計に関する研究」(2014年厚生労働科学研究費補助金特別研究事業 九州大学院 二宮教授)。

さらに時代とともに増加することが推測され、認知症は日本において深刻な社会問題となっています。

本記事では、親が認知症になってしまった場合のリスクと、ご両親が認知症になる前に必ずご家族で相談して決めておくべき相続対策をご説明いたします。

ぜひ参考にしてご家族で備えていただきたいと思います。

経験豊富な相続専門の税理士がご対応させていただきますので、

お気軽にお問い合わせください。

※無料面談は対面(ご来社)もしくはウェブ(ご自宅)での実施となります。

Contents

1.親が認知症になったときの相続と財産のリスク

お父さまが亡くなられて、田舎で一人暮らしをしているお母さまがもし認知症になってしまったら…。

お母さまに下記のような認知症の初期症状が現れ、ご心配かもしれません。

・物忘れ・置き忘れ・物を取られた妄想

・場所や時間が分からなくなる

・料理など手順通りにできなくなる

認知症の方は判断能力が十分でないとされるため、遺言書作成などの法律行為や介護施設への入所契約等の契約行為ができません。認知症の症状が進行すると、自分で財産管理するのも難しくなってきます。

本章では相続や財産管理にかかわる3つのリスクをお伝えします。

1-1.親が認知症になると相続対策できなくなる

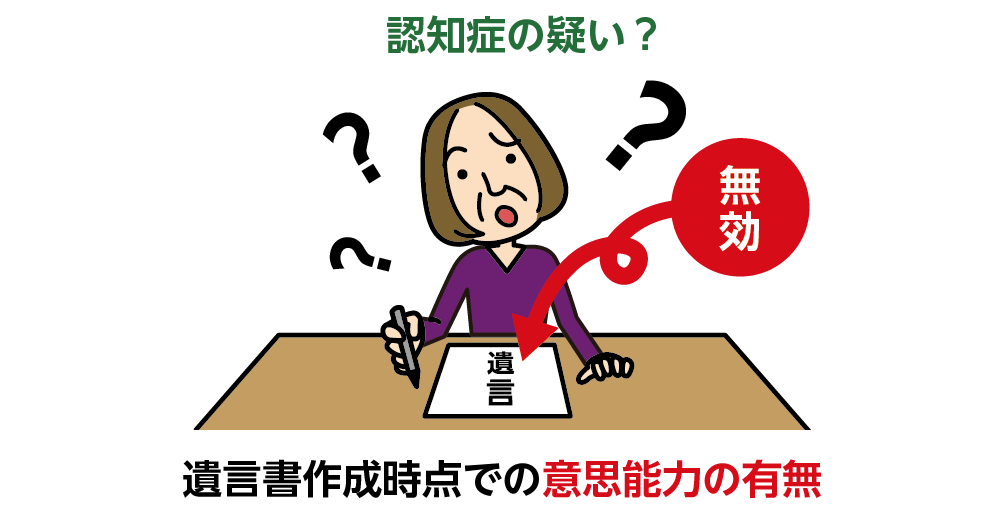

遺言書を作成した方が認知症である場合には、遺言書が無効になるリスクがあります。遺言書の無効は遺言者本人の意思能力の有無により個別に判断されます。遺言書を作成して法定相続分と異なる割合で相続させたい場合や分割しづらい財産が遺産にある場合は相続対策ができなくなります。

また、生前贈与は、財産を贈与する方(贈与者)と受け取る方(受贈者)との間に締結される契約であることから、意思能力がなければ無効になります。そのため、生前贈与による相続税の節税対策ができなくなります。

図1:認知症など意思能力のない方が作成した遺言書は無効

※遺言書の無効について詳しくは、こちらを参考にしてください。(当サイト内)

関連記事

1-2.預金の引き出しができない

親が認知症になったら、銀行口座が凍結され、生活費や介護費用などが引き出せなくなるリスクがあります。認知症を銀行に知らせず親のキャッシュカードを使用することは本来はやってはいけない行為です。親の口座を管理していた相続人がいらっしゃる場合、預金の引き出しの用途を他の相続人から疑われるなど、相続人同士のトラブルに繋がる可能性があります。

認知症による口座凍結の場合、凍結を解除するには成年後見制度を利用するしかありません(3章参照)。

図2:親が認知症になると預金の引き出しができない

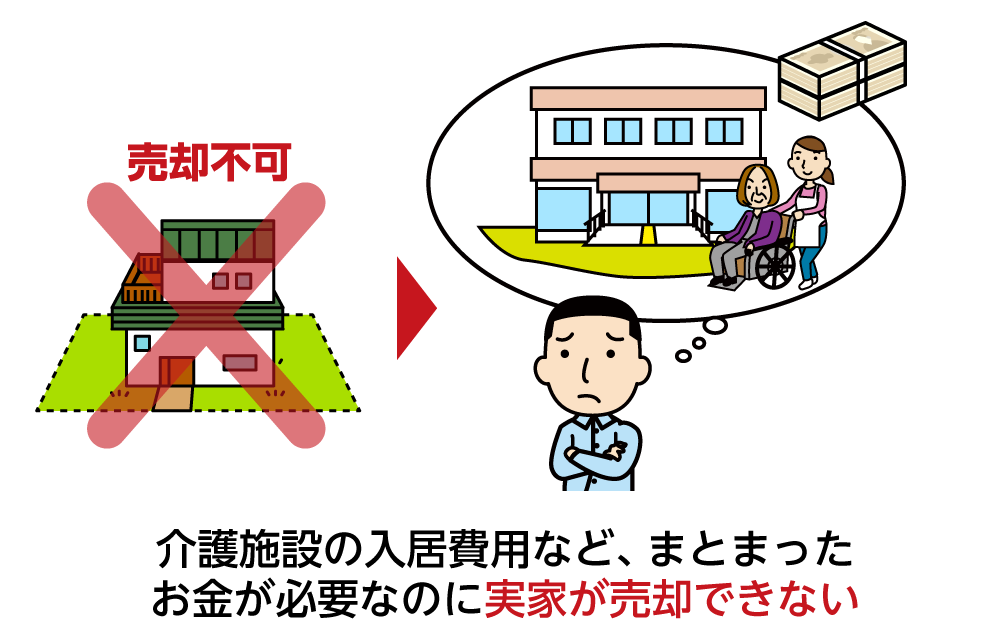

1-3.不動産が売却できない

一人暮らしのお母さまが認知症になってしまい、ご実家での介護が難しい場合などは老人ホームや介護施設などに入居することになります。介護施設の入居費用を準備するため、あるいはご実家に住む方がいらっしゃらないという理由で売却したい場合でも、認知症の方は不動産の売買契約を結ぶことができません。認知症の親の代わりにお子さんが不動産の売却を行うこともできません。

図3:親が認知症になると不動産の売却ができない

2.親が認知症になる前におこなうべき相続対策

1章でご説明した通り、親が認知症になると、法律行為や契約ができなくなりますので相続対策ができなくなります。お子さんであっても代理で行うことはできません。また、金融機関の口座が凍結されると、親の財産を動かせなくなります。

認知症になる前に、財産をどのように引き継ぐべきか、万が一認知症になったら財産管理をどのように行っていくかを親の意思を尊重しながらじっくり検討することが大切です。

表1:親が認知症になる前に家族で決めておくべき財産・相続のこと

| 項 目 | 決めておくべきこと | |

|---|---|---|

| (1) | 介護 | 認知症になったら誰かが同居するか、介護施設に入るか |

| (2) | 日々の生活費 | 認知症になったあとの年金や貯蓄はどの程度生活費に充ててよいか |

| (3) | 財産管理 | 任意後見人か家族信託かどの手法で管理するか |

| (4) | 高額費用の支払い | 介護施設等の高額な費用は準備があるのか、実家を売却して準備するか |

| (5) | 贈与 | 孫の教育費用、住宅取得の補助などするかしないか |

| (6) | 相続対策 | 相続税を節税する対策をするかどうか |

| (7) | 相続 | 相続財産を誰にどれだけ遺すのか。遺言は作成するのか |

本章では、ご両親が認知症になる前にこなうべき相続対策を4つご紹介します。

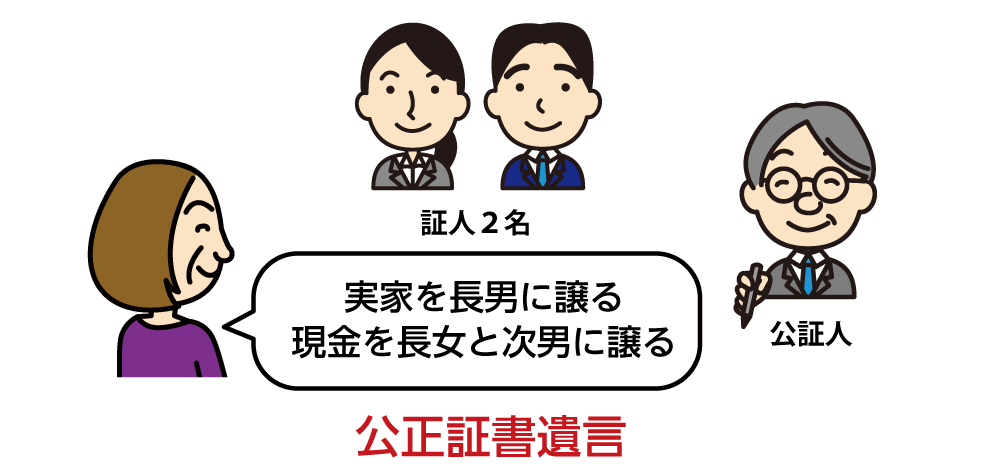

2-1.遺言書を作成する

遺言書は、自分の財産を誰にどのように残したいか、自分の意思や想いを確実に伝える書類です。財産を法定相続分以外の割合で引き継ぐことができます。また、財産分割をめぐるご家族のトラブルを回避することもできます。

遺言書は遺言能力がある状態で作成されたかが重要になります。認知症を理由に遺言無効が争われるケースは多く、裁判において実際に無効とされるケースもあります。作成時に公証人等の専門家の確認が入るため、確実性の高い公正証書遺言で作成することをおススメいたします。

図4:「公正証書遺言」を作成する

2-2.生前贈与をしておく

生前贈与によりご自身の希望通りに財産を引き継ぐことができます。相続財産を減らすことができるため相続税の節税対策に効果的です。

生前贈与では受贈者に贈与税がかかりますが、暦年贈与をおこなう場合は年間の贈与額が110万円以下であれば課税されません。各種贈与税非課税の特例を活用することも可能です。

※生前贈与の活用について詳しくは、こちらを参考にしてください。(当サイト内)

関連記事

図5:「生前贈与」を活用して将来の贈与分を譲り受けておくイメージ

2-3.任意後見制度を活用する

任意後見制度とは、判断能力が十分あるうちに、将来、認知症などで判断能力が低下した場合に備えて、ご自身の生活や財産の管理に関する事務を行う人をあらかじめ決めておく制度です。任意後見人にお願いする事務の内容はご本人が自由に決めることができます。

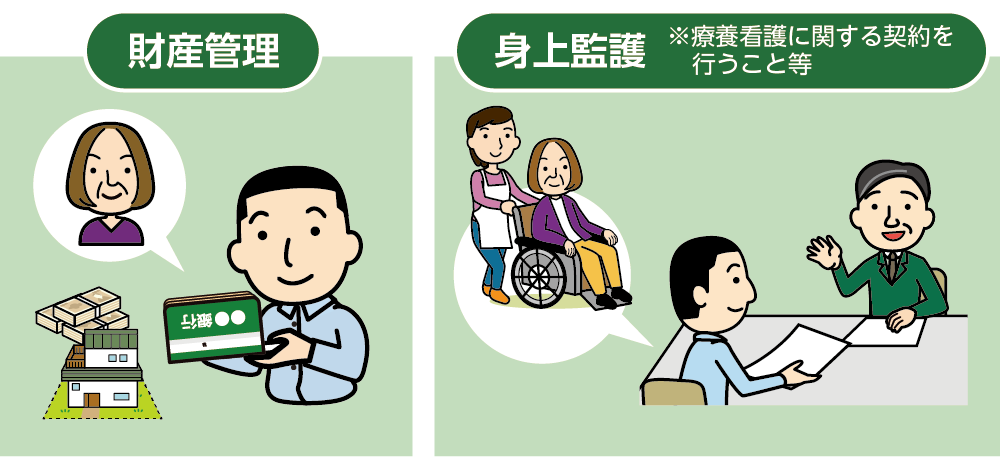

図6:任意後見人に委任できること

<任意後見人ができること>

①財産管理

⇒自宅などの不動産管理、預貯金の管理、社会保障関係の手続、年金の管理、税金や公共料金の支払、遺産に関わる手続き

②身上監護(介護や生活に関するサポート)

⇒要介護認定の申請などの手続、介護費の支払、医療契約の手続、入院手続・費用の支払、生活費の送金、老人ホームでの契約手続き

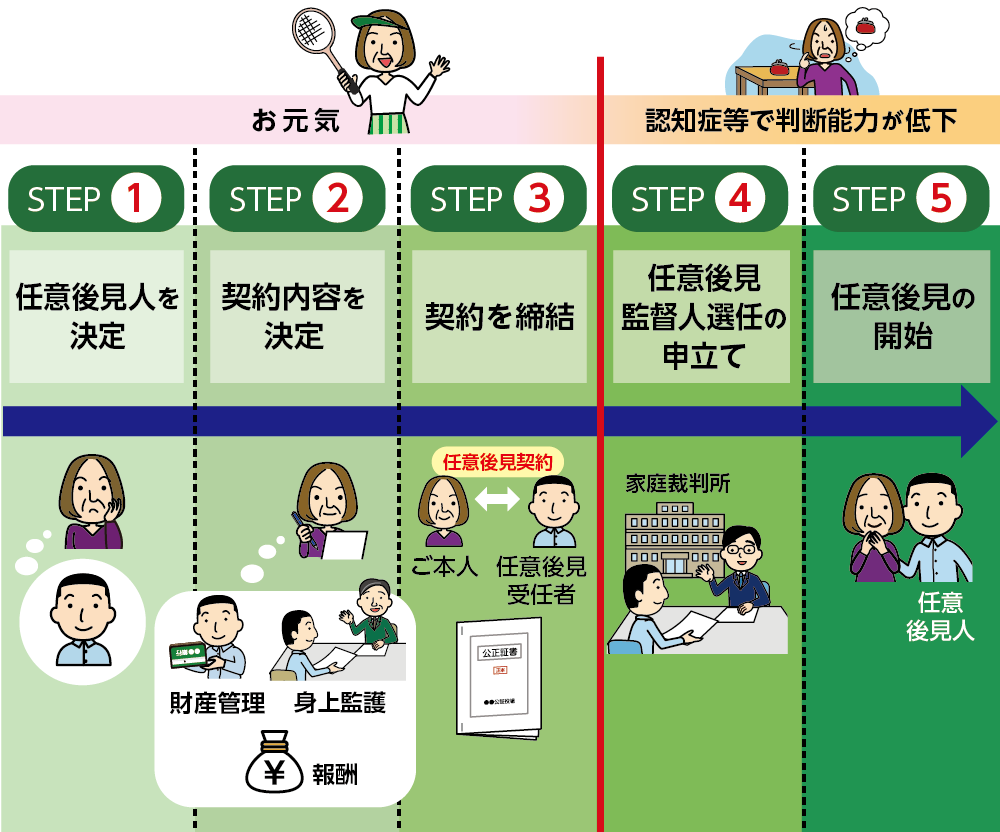

任意後見契約は、公証役場で任意後見の内容に関する公正証書を作成し、公証人が登記することにより締結できます。ご本人が認知症と診断された段階で、任意後見監督人(任意後見人を見守る立場の方)が家庭裁判所に選任されて任意後見が開始されることになります。任意後見監督人の選任の申立は、認知症になったご本人、配偶者や4親等以内の親族で行うことができます。

図7:任意後見人を利用する手続き5STEP

注意点として、任意後見人はご本人がおひとりで不利益な契約をしてしまったときに取消権がないということがあげられます。任意後見制度では、認知症など判断能力が低下した方の意思を尊重してサポートする立場上、法的な権限が弱いという一面があります。

※任意後見制度について詳しくは、こちらを参考にしてください。(当サイト内)

関連記事

2-4.家族信託を利用する

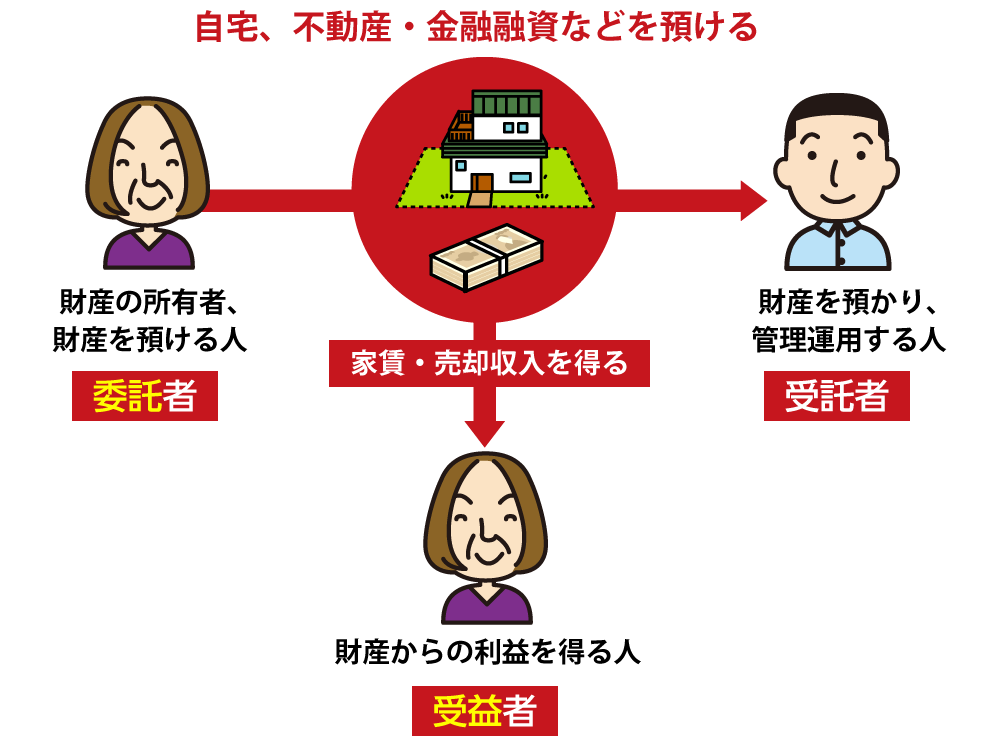

家族信託とは、預貯金や不動産などの財産の管理・処分を信頼できるご家族に託す制度です。認知症による財産の凍結を防ぎ、ご家族が財産管理できるようになります。相続開始後に財産を引き継ぐ方やアパート経営など管理・運用をして発生した利益を受け取る方(受益者)を指定することもできます。

家族信託は、親が認知症になっても財産管理を継続することができます。家族信託により、成年後見制度に近い機能を満たすことができ、柔軟な財産管理をすることも可能になります。

図8:家族信託の仕組み

委託者:財産を預ける人

受託者:財産を預かる人

受益者:財産からの利益を得る人

*オーナーである親が委託者となり、お子さんを受託者にして管理や運用を任せ、家賃収入は親が受け取る

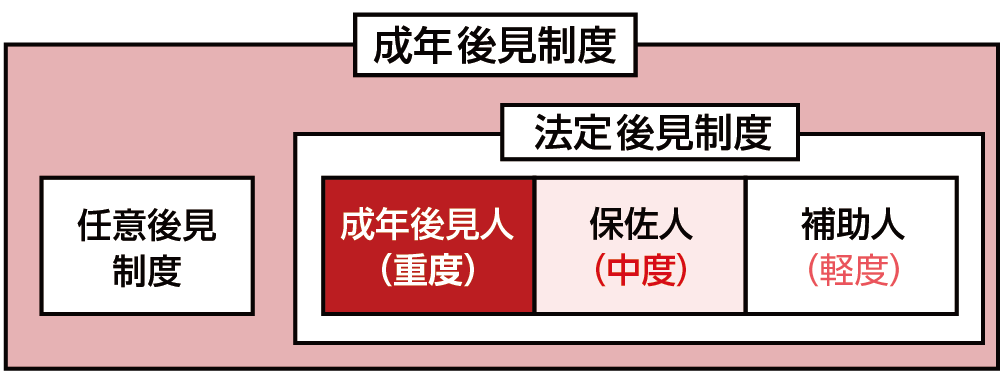

3.親が認知症になったら法定後見制度を利用するしかない

親の認知症が進行し、すでに判断能力が十分でない場合は法定後見制度を利用するしかありません。法定後見制度とは、認知症、知的障がい、精神障がいなどによって判断能力が不十分な方に対して、ご本人の権利を法律的に支援、保護するための制度です。任意後見制度(2-3参照)との違いはご本人の判断能力が十分にあるかどうかです。

図9:成年後見制度には「法定後見制度」と「任意後見制度」の2つがある

法定後見制度を利用するためには、ご家族などが家庭裁判所に申立てをして、裁判所が法定後見人を選任します。

法定後見人はご本人に代わり財産管理や契約行為をします。ご本人が行った不利益な契約など法律行為の取り消しも可能です。ただし、ご本人の財産を保護が主な役割のため、資産運用や相続対策等を行うことはできません。

※法定後見制度について詳しくは、こちらを参考にしてください。(当サイト内)

関連記事

経験豊富な相続専門の税理士がご対応させていただきますので、

お気軽にお問い合わせください。

※無料面談は対面(ご来社)もしくはウェブ(ご自宅)での実施となります。

4.さいごに

親御さんが年を重ねていくと、介護、財産管理、相続対策など様々な問題に直面することでしょう。しかし、まだ元気だから、ご自身の両親がまさか認知症にはならないだろう…とお考えの方も多いのではないでしょうか。しかし、認知症は誰にでも起こりうる可能性があります。

ご両親が認知症になる前であれば、遺言書の作成や生前贈与、任意後見制度の利用や家族信託など相続対策に選択肢があります。しかし、重度の認知症になってしまうと法定後見制度を利用するしかなくなってしまいます。

ご両親が人生をかけて築き上げた大切な財産を守り、きちんと引き継ぐことができるようするためにも、今から将来についての介護や相続について話し合いをしておくことが大切です。