住宅ローン控除の確定申告で税金が戻る!必要書類と手続きの基礎知識

「住宅を購入したら10年間は税金が戻ってくると聞いたけど、手続きはどうやってするのかな。」

「住宅ローン控除の確定申告をするといくら還付されるのかしら…。」

夢のマイホームを購入しようとワクワクしながら物件を見に行ったところ、販売員の方から税金が戻ってくるという嬉しい話を聞いて、購入の決断が早まるかもしれないですね。

購入するまではワクワク・ドキドキして、入居したら幸せな生活が始まっていることでしょう。

しかし、会社員の方は、確定申告が初めての場合も多いかと思います。確定申告と聞くと難しそうなイメージがあって、ご自身でできるのかご心配のことでしょう。

本記事では、住宅ローン控除の概要と、確定申告の必要書類と手続きの方法、2年目以降の年末調整について、ポイントを絞ってご説明いたします。

Contents

1.住宅ローン控除の確定申告により支払った所得税が戻る!

住宅ローン控除とは、10年以上の住宅ローンを使って一定の住宅を購入または新築、増改築を行った場合に、年末のローン残高に応じて本来支払うべき所得税が控除される制度です。

控除の要件を満たすと、10年間、ローン残高の1%に当たる税金が戻ってきます。

消費税率10%が適用される住宅を取得して、令和元年10月1日~令和2年12月31日までに入居した場合、または一定の期間内に契約し、令和3年1月1日から令和4年12月31日までの間に入居した場合は、特例措置として控除期間が13年間になります。

【住宅ローン控除の主な要件】

- 自ら居住すること

- 床面積が50m2以上(一部、40m2以上)であること

- 中古住宅の場合、耐震性能を有していること

- 借入期間や年収についても要件あり

所得税で控除しきれないときは、住民税(所得割額)から控除されます。上限額は13万6,500円または前年課税所得の7%のいずれか低い額です。

住宅ローン控除を受けるためには、必ず確定申告が必要です。

【事例1】

2,000万円のご自宅を購入した場合の住宅ローン控除額は?

住宅ローン控除額は年末ローン残高の1%であることから、20万円の所得税が戻ってくるとお考えかもしれませんが、控除額は最大でもご自身の所得税の支払額までとなります。

所得税が9,9万円の方は、9,9万円しか戻らないことになります。

簡単な確認方法としては、図1のような源泉徴収票をお持ちの方は「源泉徴収税額」の欄の「99,000円」が還付される最大となります。

図1:源泉徴収票のイメージ

20万円の控除枠のうち9.9万円が所得税で控除され、残りの11,1万円は翌年の6月から支払う住民税で控除されます。詳しくは、6月に届く住民税決定通知書をご確認ください。

※住民税について詳しくは、こちらを参考にしてください。(当サイト内)

関連記事

2.住宅ローン控除の控除額の計算方法

住宅ローン控除でどの程度の所得税が節税されるのでしょうか。住宅ローン控除は、居住開始時期・消費税率により内容が異なります。令和3年度の1年当たりの控除額は、原則としてローン残高の1%で、残高の上限は4,000万円となります。

「認定住宅の新築等をした場合(住宅借入金等特別控除)」⇒https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1213.htm

①各年末のローン残高(上限4000万円※)×1%

②建物の取得額(税抜)(上限4000万円※)×2%÷3)

【事例2】

消費税率10%が適用される住宅の取得をして、令和元年10月1日から令和2年12月31日までの間に入居し、年末ローン残高4,000万円(土地3,000万円、建物1,000万円)の場合の住宅ローン控除額は?(控除期間は13年間)

①1年目

4,000万円×1%=40万円

②2年目以降

年末のローン残高は毎年減っていきますので、一般的には2年以降の控除額は年間40万円より少なくなります。

③11年目~13年目

上記、「住宅ローン控除額の計算式」⑵の①と②を比較し、②の方が小さくなるので、

1,000万円×2%÷3=約6,6万円/1年

3.住宅ローン控除を受けるには確定申告が必要

住宅ローン控除を受けるためには、初年度に確定申告が必要です。自営業者など本来、確定申告が必要な方は、2年目以降も必須となります。

確定申告は、住宅を購入した翌年の1月から3月15日までに行います。毎年確定申告を行っている方は、2月16日から3月15日の期間内に一般の申告と同時に行いましょう。

確定申告後、1か月~1か月半後に還付金が振り込まれます。e-Tax(電子申告)で手続きした場合は、申告から還付金の振り込みまで3週間程度となっています。

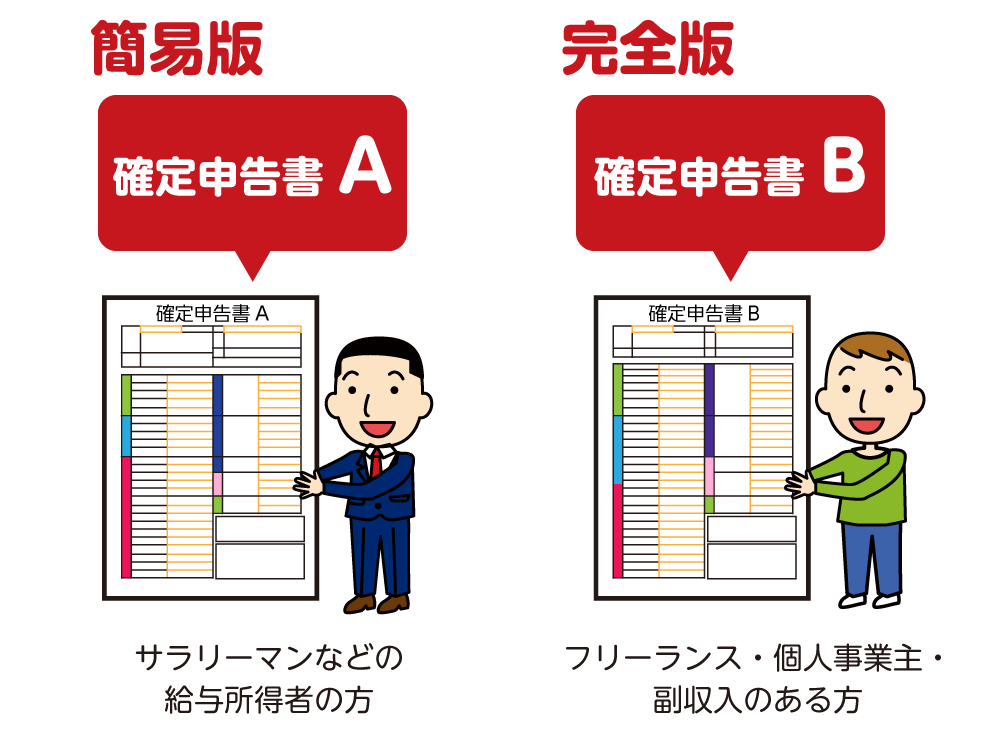

図2:住宅ローン控除を受けるためには確定申告が必要

*確定申告書A:会社員など給与所得者が利用

*確定申告書B:自営業者や個人事業主など毎年確定申告が必要な方が利用

3-1.確定申告の必要書類

確定申告をするときには、確定申告書に次の書類の添付が必要です。

表1:確定申告の必要書類

| 準備する書類 | 入手先 | ポイント |

|---|---|---|

| (1)住民票の写し | 市町村役場 | 確定申告する年の1月1日以降 |

| (2)建物・土地の登記事項証明書 | 法務局 | 法務局の窓口またはオンラインで取得できる |

| (3)建物・土地の不動産売買契約書の写し | 不動産会社 | 購入時に不動産会社からもらっている |

| (4)源泉徴収票 | 勤務先 | 12月か1月に発行される |

| (5)住宅ローンの残高証明書 | 借入した金融機関 | 年末に郵送で届いている |

| (6)認定長期優良住宅証明書 | 不動産会社 | 購入時に不動産会社からもらっている |

|

(7)一定の耐震基準を満たす中古住宅の耐震基準適合証明書 |

不動産会社 | 購入時に不動産会社からもらっている |

| (8)マイナンバー | ご自身で保管 | マイナンバー+身分証明書 |

※(6)がある場合、特例(+0.2%)を受けることができます。

※(7)は、中古物件の住宅ローン減税対象期間を確認する際に利用します。

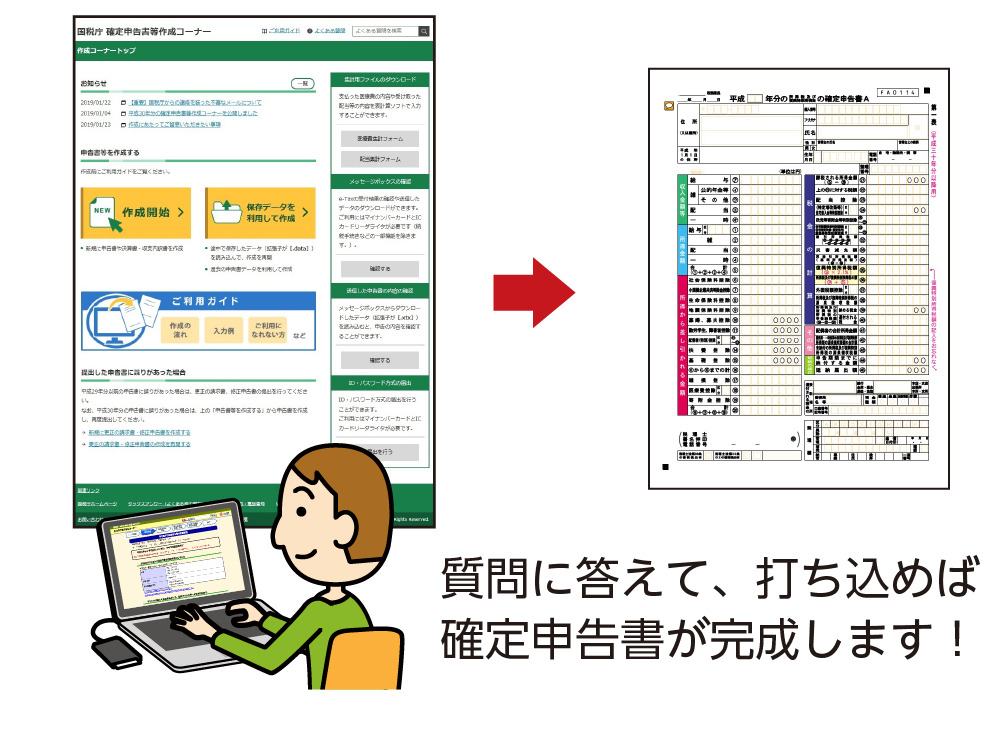

3-2.確定申告書を作成し提出

国税庁ホームページの「確定申告書等作成コーナー」を利用しましょう。用意した書類を見ながら画面の案内どおりに入力すると、税額などが自動計算されます。作成した申告書に必要書類を添付して、e-Taxにより送信するか印刷して郵送、または窓口に直接持参することにより提出します。

図3:確定申告は国税庁HPで行うことができる

4.2年目以降は年末調整をする

会社員等の給与所得者は、2年目以降は勤務先で行う年末調整により手続きすることができます。

4-1.年末調整で住宅ローン控除を受けるときの必要書類

11月頃に会社から受け取る年末調整の用紙に必要事項を記入し、次の2種類の書類を添付して勤務先へ提出すれば手続きは完了です。

| 必要書類 | 備考 |

|---|---|

| (1)給与所得者の(特定増改築等)住宅借入金等特別控除申告書 | 確定申告をした年の10月頃に、税務署から残りの年度分まとめて送られてくる |

| (2)住宅ローンの年末残高証明書 | 金融機関から毎年送られてくる |

還付金は一般的には12月の給与に上乗せして振り込まれます。勤務先により異なりますので、詳細は問い合わせましょう。

4-2.年末調整を忘れた場合は確定申告をする

年末調整で住宅ローン控除を受けるのを忘れてしまったという場合は、2つの方法があります。翌年1月までならば、まず勤務先に再度、年末調整の修正が可能か確認しましょう。

勤務先で年末調整ができない場合は、ご自身で確定申告をすることができます。住宅ローン控除の確定申告は5年前までさかのぼって提出することができます。

①勤務先で再度、年末調整をしてもらう

②ご自身で確定申告をする

5.さいごに

サラリーマンの方で住宅ローンの確定申告をされるのは、一生で一度となる方が大半ではないでしょうか。2年目からは年末調整で容易にできますが、1年目の確定申告だけは慣れていないとドキドキしますよね。

確定申告書は国税庁ホームページで簡単に作成することができます。税務署から届く給与所得者の(特定増改築等)住宅借入金等特別控除申告書」は無くさないようにしましょう。

また、2年目からの年末調整を忘れても5年間は確定申告ができますが、手間がかかりますので、毎年忘れずに行うようにしましょう。