遺言で“遺贈”したときの『相続税』の計算方法と3つの注意点

- 相続税

「遺言を活用して、相続人ではない方に財産を譲りたい…。」

「遺贈したときにはどんな税金がかかるのだろうか。」

本来、“遺贈”は遺言により特定の方に無償で財産を譲ることをいいます。相続人だけでなく、相続人以外の方にも遺贈することができます。

遺贈により財産を取得した場合は、贈与税ではなく相続税の対象となります。また、配偶者、お子さん、ご両親以外の方に遺贈したときは相続税が2割加算になったり、相続人以外の方が遺贈したときにはそのほかの税金が発生したりすることがあります。

本記事では、遺贈するときの注意点と相続税の計算方法についてご説明いたします。

1.遺贈したときは相続税がかかる

遺贈とは、遺言書を活用して財産の全部もしくは一部を、特定の人(相続人でも相続人以外の人でも可)に無償で譲ることです。遺贈は、遺言により財産を譲るのだから、贈与税がかかるのでは?とお考えかもしれませんが、遺贈は亡くなられた場合に発生するため、“相続税”がかかります。贈与税は、生前に財産を譲った場合にかかります。

2.相続人以外の方に遺贈するときの相続税の3つの注意点

相続税には、基礎控除という税金のかからない範囲があります。遺贈された財産を含む相続財産の総額が基礎控除額を上回ったときに相続税がかかります。相続人以外の第三者へ遺贈をする場合は、通常の相続人とは異なる3つの注意点があります。

図1:相続税の基礎控除額を上回ったとき相続税がかかる

2-1.①相続税の基礎控除の人数に含めない

相続人以外の方へ遺贈をする場合、相続税の基礎控除の計算には遺贈を受ける方を含みません。一方で、相続税を振り分ける際には、相続人以外の方も含めて税額を決めていきます。

つまり、次の2点に注意をして、相続税の計算をする必要があります。

<遺贈での相続税計算における注意点>

①相続人以外の人が遺贈を受ける場合、基礎控除額の計算人数には含めずに基礎控除額を算出する。

②相続財産の取得割合に応じて相続税を振り分ける際には、相続人以外の方も含めて税額を決める。

図2:基礎控除額の計算式

※相続税の基礎控除について詳しくは、こちらを参考にしてください。

2-2.②遺贈では相続税の2割加算が発生する

亡くなられた方の配偶者、お子さん、ご両親以外の方が遺贈を受けた場合には、相続税が2割加算されます。

相続人以外の方やお孫さん、相続人であるご兄弟等も該当します。相続税が通常よりも高くなってしまうことも押さえて、どのように遺贈をすると良いかを考えておかなければなりません。

図3:遺贈では相続税の2割加算が発生する

※相続税の2割加算について詳しくは、こちらを参考にしてください

2-3.③小規模宅地等の特例が適用できない

相続または遺贈により不動産を取得した場合、相続税の計算上、亡くなられた方の自宅や事業用の敷地については一定の要件を満たせば、土地の評価額を減額することができます。これを小規模宅地等の特例といいますが、遺贈を受けた方が、親族以外の場合は適用を受けることはできませんので注意が必要です。

図4:小規模宅地等の特例によりご自宅の土地の評価額が80%減額される

※小規模宅地等の特例について詳しくは、こちらを参考にしてください

3.遺贈されたときの相続税の計算方法

遺贈で財産を受けた場合でも、相続税の計算方法は通常の相続のときと同じです。遺産総額が相続税の基礎控除額(3000万円+法定相続人の数×600万円)を上回ったとき、相続税が課税されます。

【相続税を計算する7つのステップ】

ステップ①:相続財産を確定させる

ステップ②:相続財産から基礎控除を引く

ステップ③:いったん法定相続分で分割する

ステップ④:税率表から相続税の総額を算出する

ステップ⑤:相続割合に応じて相続税を配分する

ステップ⑥:税額控除を適用する

ステップ⑦:各相続人の納付額を確定する

【相続人以外の方に遺贈したときの相続税の計算事例】

亡くなられた方:お父さま

相続人:お母さま、長男、長女/遺贈されたお孫さん

相続財産の総額:1億5,000万円

取得割合:お母さま2/5、長男、長女、お孫さん1/5ずつ

ステップ①:相続財産を確定させる:1億5,000万円

ステップ②:相続財産から基礎控除を引く:(お孫さんは法定相続人に含めない)

1億5,000万円-(3,000万円+600万円×3人)=1億200万円

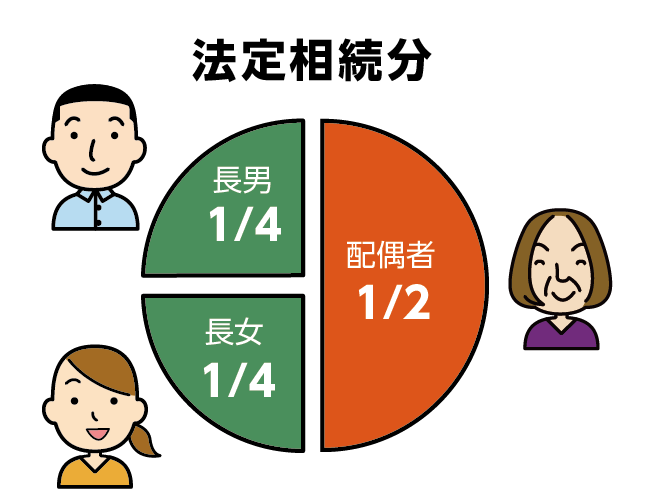

ステップ③:いったん法定相続分で分割する:(お孫さんは含めない)

お母さま→1億200万円×1/2=5,100万円

長男・長女→1億200万円×1/4=2,550万円

図5:法定相続分

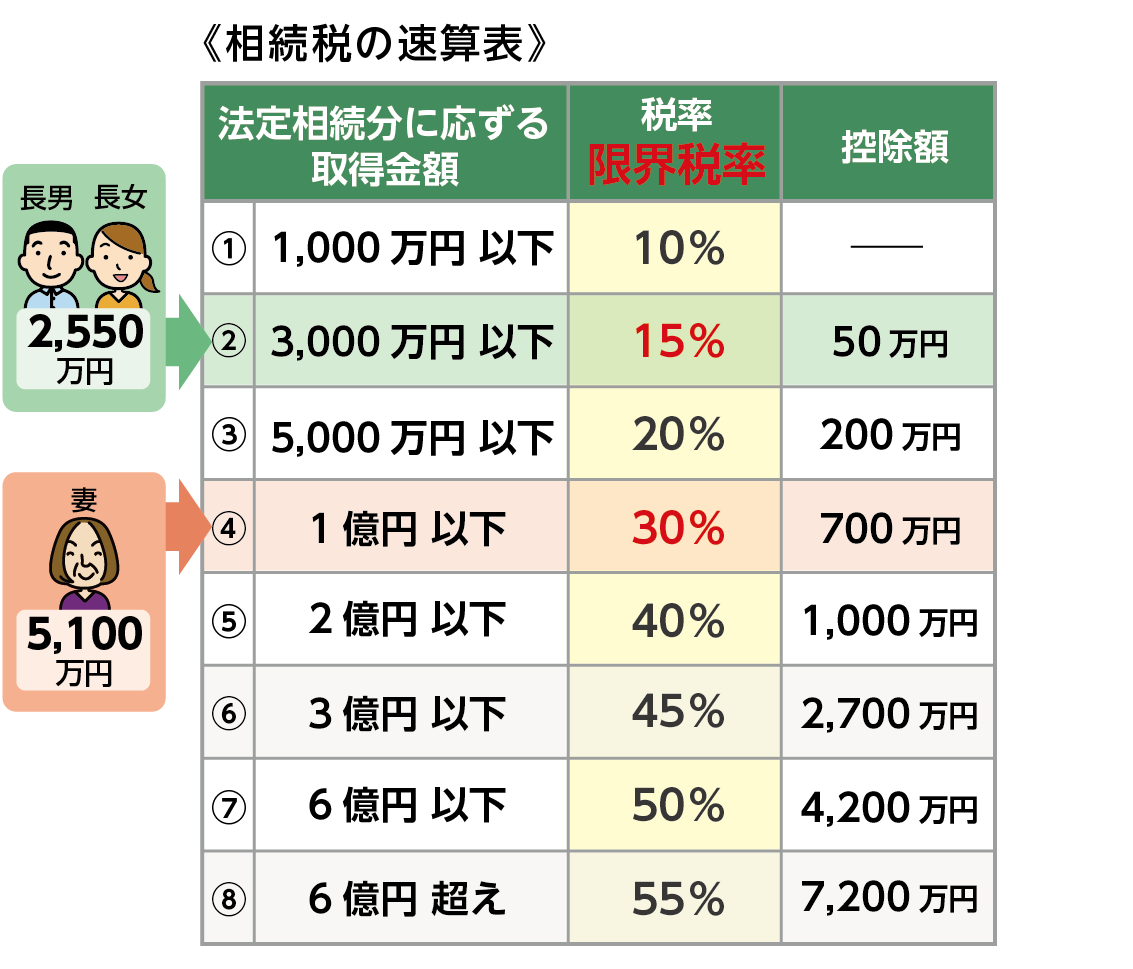

ステップ④:税率表から相続税の総額を算出する

お母さま→5,100万×30%-700万円=830万円

長男・長女→2,550万円×15%-50万円=332.5万円

相続税の総額:830万円+332,5万円+332,5万円=1,495万円

ステップ⑤:相続割合に応じて相続税を配分する

お母さまの納めるべき相続税額:1,495万円×2/5=598万円

長男・長女の納めるべき相続税額:1,495万円×1/5=299万円

お孫さんの納めるべき相続税額:1,495万円×1/5×1.2=358,8万円

(お孫さんは相続税2割加算)

ステップ⑥:税額控除を適用する

お母さまは配偶者控除を適用:相続税0円

ステップ⑦:相続税の納付額を確定する

お母さまの納付額:0円

長男・長女の納付額:299万円

お孫さんの納付額:358,8万円

※相続税の計算方法について詳しくは、こちらを参考にしてください。

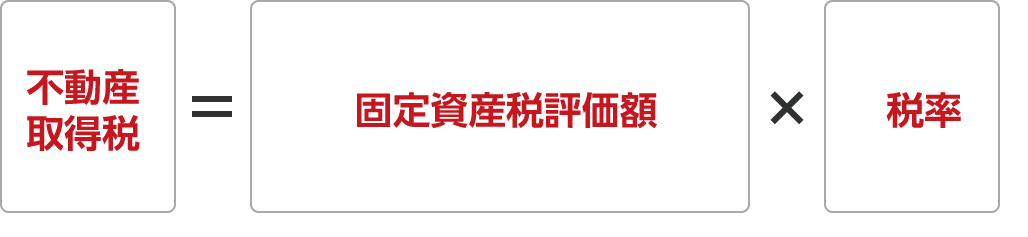

4.遺贈により「不動産取得税」や「登録免許税」がかかることがある

遺贈により不動産を取得した場合、「不動産取得税」や「登録免許税」が発生することがあります。

4-1.相続人以外の方に遺贈したとき不動産取得税が発生する

相続人が相続または遺贈により不動産を取得しても、不動産取得税はかかりませんが、相続人以外の方が遺贈により取得した不動産には不動産取得税がかかります。

厳密には、特定の財産を指定して遺贈する「特定遺贈」の場合にはかかるけれど、財産の割合を指定して遺贈する「包括遺贈」の場合は対象外となります。

図:不動産取得税の計算式

※税率 3/100 非住宅家屋の場合は4/100

※税率 3/100 非住宅家屋の場合は4/100

4-2.遺贈は登録免許税が高くなる

不動産の名義変更をする際に、手数料として登録免許税がかかります。

遺贈の場合の税率は固定資産税評価額の1000分の20(2%)、相続の場合は評価額の1000分の4 (0.4%)となり、遺贈の場合は登録免許税が高くなります。

5.さいごに

遺贈とは、「遺言書により誰にでも財産を譲れること」です。

遺贈を受けた方に相続税がかかります。相続税の計算方法は相続のときと同じですが、遺贈の場合は相続税が2割加算される可能性が高いことに注意が必要です。

また、不動産を遺贈すると、不動産取得税がかかったり、登録免許税が高くなることもご理解いただけたと思います。

遺贈は遺言者の意思ですので、亡くなるまで明らかにしないこともできますが、遺贈する人も、遺贈される人も、また他の相続人を含めた皆さん全員が納得できるように、遺言書を作成して頂ければ幸いです。

どのような形で財産を引き継いでいけばよいのか分からない方や、相続税の計算や申告に不安のある方は、相続に強い税理士にご相談されることをおススメ致します。